浙江棄標藥品何去何從(附等級醫院市場分析)

日期:2015/7/25

在以政府為主導的藥品集中招標中,企業只能主動調整自身的經營策略,來適應政策變化。本次大規模的藥企棄標,必將對現有的藥品市場格局產生強烈沖擊。

文/李瑞英

3月19日,浙江省藥械采購中心公布2014年藥品集中采購(第一批、第二批)中標結果和執行時間(2015年3月20日),至此,浙江省新一輪招標告一段落。在這個過程中,浙江省的招標方法可謂“簡單、粗暴”,在市場上引起的爭議較大。

以2014年藥品集中采購(第二批)為例,集中采購的藥品為浙江省采購平臺上2013年1月1日至2014年12月31日期間有配送記錄的產品(含低價藥品),不包括第一批集中采購中相同通用名的產品。價格確認方式為以浙江省采購平臺中在線交易的價格下降10%為參考價Ⅰ。其中屬于中藥注射劑或抗菌藥物的,在參考價Ⅰ的基礎上下降5%為參考價;屬于浙江省公布的2013年配送金額前200位的品種,在參考價Ⅰ的基礎上,前50位的降5%,51-100位的降4%,101-150位的降3%,151-200位的降2%。同時符合上述2種情形的降幅累加計算。由此可見,政府單方面確認藥品降幅,藥企要么接受,要么棄標,沒有談判余地。在此背景下,藥企大范圍棄標在意料之中。

本次招標結果的實施范圍涵蓋了浙江省所有的醫療衛生機構(含社區衛生服務中心、村衛生室)。藥企選擇棄標后,意味著徹底放棄浙江省的醫院藥品銷售終端,未來只能 “曲線救國”,轉向零售藥店開拓銷售渠道。本次棄標藥品涉及范圍廣泛,這些藥品在醫院終端積累的需求,是被新中標藥品替代還是轉移到零售藥店終端?

根據中康資訊CMH對藥品銷售六大終端的定義及研究結果,我們可以看到等級醫院、基層醫院和零售渠道以7:1:2的比例瓜分整個醫藥市場,再結合浙江省藥品集中采購(第二批)的實際情況,本文選擇浙江省的等級醫院作為研究對象。

一、浙江省等級醫院藥品市場銷售增速高于全國

2014年,浙江省等級醫院的藥品銷售額為550億元,同比增長13.8%,略高于同期全國等級醫院的增速。

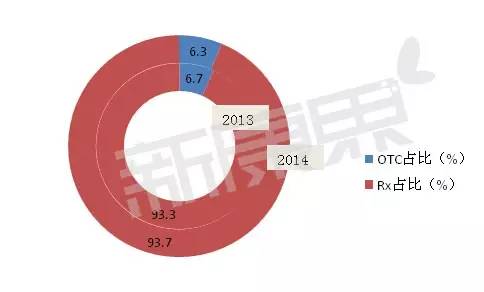

在浙江省的等級醫院中,RX藥品占據9成以上的市場份額,OTC藥品僅有6%左右的市場份額。

圖1.浙江省等級醫院市場規模

數據來源:CMH數據庫

圖2.浙江省等級醫院RX/OTC藥品市場份額

數據來源:CMH數據庫

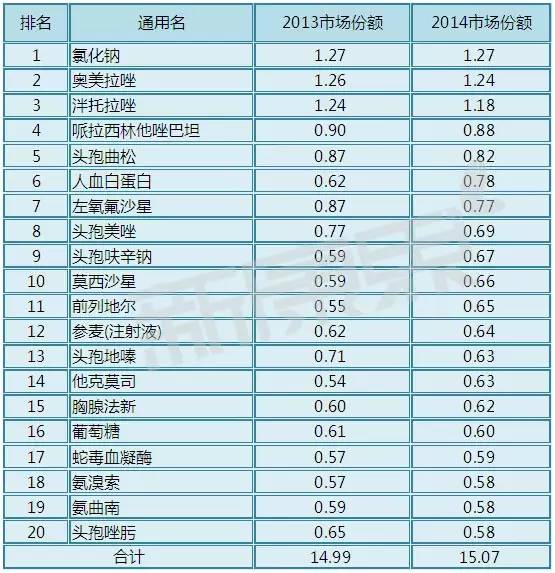

2014年,城市等級醫院銷售市場份額TOP20的通用名以化學藥居多,累計市場份額為15.07%,與2013年基本持平。其中,市場份額大于1%的藥品通用名是氯化鈉、奧美拉唑、泮托拉唑。與去年同期相比,市場份額擴大的通用名有9個,持平的1個,縮小的10個。

圖3.城市等級醫院TOP20通用名銷售市場份額

數據來源:CMH數據庫

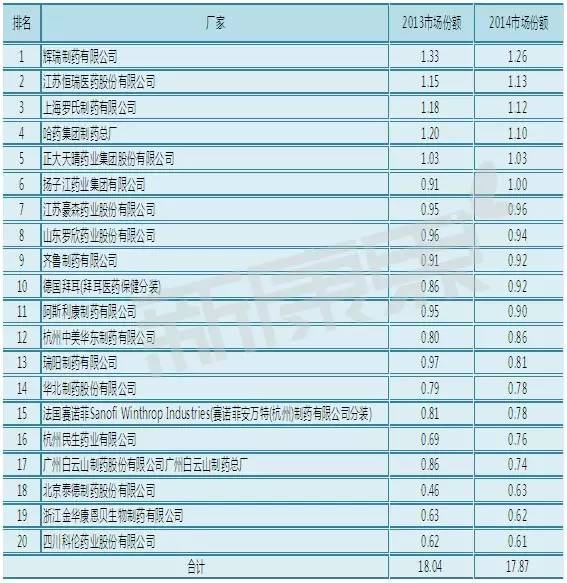

2014年,城市等級醫院銷售市場份額TOP20的廠家,累計市場份額為17.87%,較去年同期有所下降。其中,市場份額大于1%的廠家有6個。與去年同期相比,市場份額擴大的廠家有8個,縮小的有12個。

圖4.城市等級醫院TOP20廠家銷售市場份額

數據來源:CMH數據庫

二、浙江省集中采購(第二批)棄標率35.4%

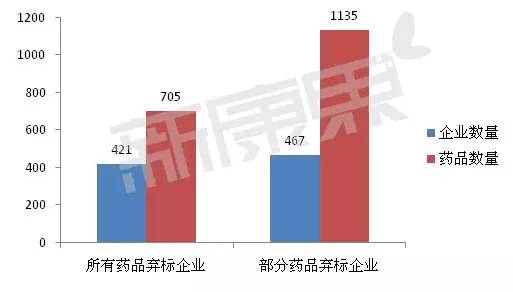

依據1月28日,浙江省藥械采購中心發布的《2014年浙江省藥品集中采購(第二批)公告》,本次入選的招標藥品為1837家藥企的5202個品規,包含了3054個通用名。

經過兩輪投標(直接價格降幅篩選和全國最低價篩選),最終棄標的藥品為888個企業的1840個品規,棄標率35.4%,包含了1400個通用名。其中,所有藥品棄標的企業有421個,棄標藥品705個品規,部分藥品棄標(單一通用名的多種規格藥品選擇一種規格投標或部分通用名藥品棄標)的企業有467個,棄標藥品1135個品規。

圖5.棄標企業中所有品種棄標與部分品種棄標對比

數據來源:CMH數據庫

三、棄標藥品何去何從

浙江省雖然面積小,但是經濟總量和發展速度居全國前列,吸引了大量的外來人口,常住人口總量居全國第10位,等級醫院的銷售額在全國等級醫院中的市場份額是5.9%,隨著人口老齡化、高齡化速度加快,醫藥市場的需求增長空間很大。

在此背景下,棄標企業不會輕易全身而退,將市場拱手讓給新中標藥品或競爭對手,而是通過營銷手段將醫院終端積累的需求,盡可能的轉移到藥店,拓展藥店的銷售渠道。未來藥企對藥店終端的重視將會大幅提高,這將會提高藥店的銷售增速,利好藥店的發展。

但是,在浙江省眾多棄標藥品中,究竟哪些藥品需求會轉移?哪些藥品值得企業投入資金來轉移需求?因本次棄標藥品種類眾多,不能一一分析,且部分棄標品規在浙江省的銷售額少,市場份額偏低,在醫院終端積累的需求少。因此,本文選擇2014年城市等級醫院銷售額市場份額TOP20通用名的藥品中存在棄標品規的藥品進行分析。

經過比對,在2014年浙江省等級醫院市場份額TOP20通用名中,有7個通用名藥品存在棄標品規,分別是頭孢美唑、莫西沙星、前列地爾、他克莫司、蛇毒血凝酶、氨曲南、頭孢唑肟。

1.頭孢美唑

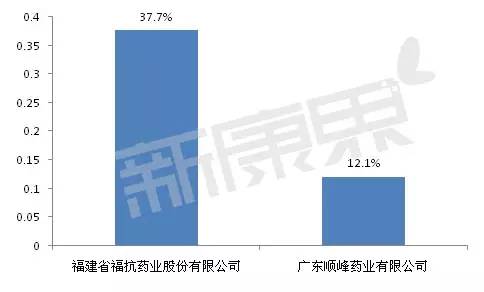

浙江省等級醫院中,2014年頭孢美唑的銷售額為3.8億元,市場份額0.69%,在所有通用名中排名第8位,供應企業有5家。本次選擇棄標的企業有2家,分別是福建省福抗藥業股份有限公司和廣東順峰藥業有限公司。其中,福建福抗藥業3種規格全部棄標,廣東順峰藥業2種規格中,棄標1種。

從圖6可看出,廣東順峰藥業市場份額為12.1%,在5家供應企業中排名第3位,本次招標有1中規格中標,對其市場份額的影響較小。選擇全部棄標的福建福抗藥業是頭孢美唑中市場份額最高的企業,選擇全部棄標后,需求轉移的成功率高,企業極可能愿意為此投入資金,拓展渠道。但是,本次中標企業韓國大熊制藥株式會社的頭孢美唑市場份額為24.2%,緊隨其后,二者市場份額差距較小,未來這兩家企業之間必將展開激烈的競爭,棄標后醫院空出的市場份額是被同類藥企替代還是轉移到藥店,有待后續觀察。

圖6.2014年頭孢美唑中棄標企業的市場份額

數據來源:CMH數據庫

2.莫西沙星

浙江省等級醫院中,2014年莫西沙星的銷售額為3.6億元,市場份額0.66%,在所有通用名中排名第10位,供應企業只有1家,為拜耳醫藥保健有限公司。拜耳選擇棄標后,該類藥品需求從醫院向藥店轉移的概率很高。一方面,作為該藥在中國的總代理,沒有其他競爭對手;另一方面,莫西沙星的消費群體穩定,不易被同類藥品替代。

3.前列地爾

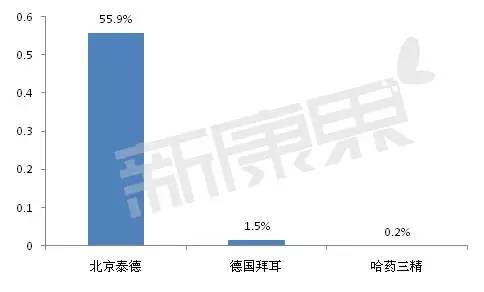

浙江省等級醫院中,2014年前列地爾的銷售額為3.6億元,市場份額0.65%,在所有通用名中排名第11位,供應企業有7家,其中兩家屬于哈藥集團,分別是哈藥集團三精加濱藥業有限公司、哈藥集團生物工程有限公司。本次選擇棄標的企業是北京泰德制藥股份有限公司(2個品規)、德國BayerHealthCareAG(珠海許瓦茲分裝)(1個品規)、哈藥集團三精加濱藥業有限公司(1個品規),共計4個品規。從圖7中可以看出,北京泰德的市場份額大幅高于其余兩個棄標企業,達到55.9%,在浙江等級醫院的前列地爾類藥品中市場份額最高,棄標后企業應該會選擇轉移需求,拓展藥店渠道,成功概率較高;德國拜耳市場份額很低,或將選擇放棄浙江市場;哈藥三精棄標后,哈藥集團生物工程有限公司中標,哈藥集團在浙江省仍會供應該類藥品。

圖7.2014年前列地爾中棄標企業的市場份額

數據來源:CMH數據庫

4.他克莫司

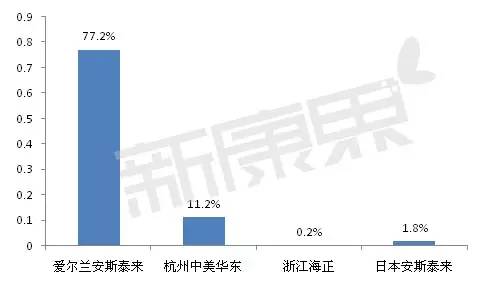

浙江省等級醫院中,2014年他克莫司的銷售額為3.4億元,市場份額0.63%,在所有通用名中排名第14位,供應企業有6家。本次選擇棄標的有4家企業,分別是愛爾蘭AstellasIrelandCo.,Ltd.(安斯泰來制藥(中國)有限公司分裝)、杭州中美華東制藥有限公司、浙江海正藥業股份有限公司、日本AstellasToyamaCo.,Ltd.ToyamaPlant(安斯泰來制藥(中國)有限公司分裝)。其中愛爾蘭安斯泰來共提供3種規格的蛇毒血凝,只有2種棄標,保留1種規格中標,其余3家藥企該類藥品所有規格均棄標。

從圖8可以看出,他克莫司類藥品中,愛爾蘭安斯泰來的市場份額大幅高于其他藥企,這也是其他藥企在面對大幅降價時,均選擇棄標的原因。愛爾蘭安斯泰來選擇1種規格中標,既可以保留住現有的市場份額,還可以吞并其他藥企棄標后空余出的市場份額,通過擴大銷售規模彌補價格下降的不利影響。其他棄標企業的需求很難轉移到藥店,該類藥品市場集中度將進一步提升。

圖8.2014年他克莫司中棄標企業的市場份額

數據來源:CMH數據庫

5.蛇毒血凝酶

浙江省等級醫院中,2014年蛇毒血凝酶的銷售額為3.2億元,市場份額0.57%,在所有通用名中排名第17位,供應企業有5家。本次選擇棄標的企業只有錦州奧鴻藥業有限責任公司,2014年市場份額25.2%,屬于部分棄標(共提供3種規格的蛇毒血凝,只有1種棄標),對市場格局的影響基本可以忽略。

6.氨曲南

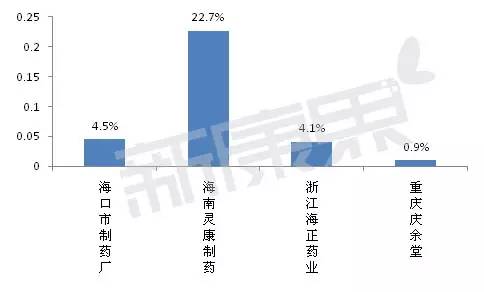

浙江省等級醫院中,2014年氨曲南的銷售額為3.2億元,市場份額0.58%,在所有通用名中排名第19位,供應企業有13家,市場競爭激烈。本次選擇棄標的企業有4家,分別是海口市制藥廠有限公司、海南靈康制藥有限公司、浙江海正藥業股份有限公司、重慶市慶余堂制藥有限公司。其中,海口市制藥廠有限公司、重慶市慶余堂制藥有限公司均提供2種規格的氨曲南,浙江海正藥業股份有限公司提供1種規格的氨曲南,三家藥企均全部棄標;海南靈康制藥有限公司提供3種規格,只有1種棄標。從圖9可以看出,選擇全部棄標的三家藥企市場份額偏小,需求轉移的可能性偏低,海南靈康制藥的棄標率只有三分之一,不影響其在醫院終端的銷售,再加上浙江氨曲南的供應企業較多,棄標企業的市場會很快被“蠶食”。因此,該類藥品需求轉移的概率不大,只是醫院終端的市場格局將會有所調整。

圖9.2014年氨曲南中棄標企業的市場份額

數據來源:CMH數據庫

7.頭孢唑肟

浙江省等級醫院中,2014年頭孢唑肟的銷售額位3.2億元,市場份額0.58%,在所有通用名中排名第20位,供應企業有14家。本次選擇棄標的企業有3家,分別是西南藥業股份有限公司、蘇州二葉制藥有限公司、珠海聯邦制藥股份有限公司中山分公司,均屬于全部規格產品棄標。其中,蘇州二葉制藥和珠海聯邦中山分公司的市場份額偏小,棄標等于放棄該市場,而西南藥業是頭孢唑肟中市場份額最高的企業,企業會努力轉移醫院積累的需求,但是該類藥品的供應企業眾多,市場競爭激烈,西南藥業能否成功轉移需求,拭目以待。

圖10.2014年頭孢唑肟中各企業的市場份額

數據來源:CMH數據庫

綜上所屬,棄標藥品能否將需求從醫院終端成功轉移到零售藥店終端,是多種因素綜合作用的結果。第一,如果棄標藥品屬于獨家代理藥品,在消費者口碑和缺乏競爭對手的情況,需求很容易從醫院轉向藥店,如莫西沙星;第二,如果單一通用名藥品的供應企業少,占據市場主導地位的企業棄標,需求轉移成功的概率高,如前列地爾;第三,如果單一通用名藥品的供應企業多,市場競爭激烈,市場集中度低,即使棄標企業的市場份額最高,需求轉移的難度也很大,如頭孢唑肟;第四,在單一通用名藥品市場中,如果企業市場份額很高,占絕對主導地位,本次選擇部分規格的藥品棄標,中標藥品既可以繼續占領已有的市場份額,又可以吞并同類棄標企業的市場,如他克莫司;如果企業份額小、市場競爭激烈,企業選擇主動棄標,全身而退,需求會迅速被強制“瓜分”,很難轉移。

在以政府為主導的藥品集中招標中,企業只能主動調整自身的經營策略,來適應政策變化。本次大規模的藥企棄標,必將對現有的藥品市場格局產生強烈沖擊。一方面,棄標企業不會輕易放棄已有市場,會努力轉移醫院終端積累的需求;另一方面,新中標的企業要分析競爭對手棄標的原因,盡可能吞并棄標企業的市場,擴大自身市場份額。但是,消費者究竟會如何選擇,請關注后續數據分析!

信息來源:新康界

|