FDA警告DPP-4抑制劑,中國市場年增長率超九成

日期:2015/9/2

既然DPP-4抑制劑有導致嚴重的致殘性關節痛的風險,那么目前我國糖尿病治療藥物市場中的DPP-4抑制劑有哪些呢?此類藥物總體表現如何呢?哪些產品在市場上最受青睞呢?接下來,我們將對這些疑惑一一詳解。

文/寧云峰

8月28日,因2型糖尿病的治療藥物——DPP-4(二肽基肽酶-4)抑制劑可能導致嚴重的致殘性關節痛,美國FDA對此類藥物添加了一個新的風險警告。FDA在公告中建議,接受DPP-4抑制劑治療的患者一旦出現嚴重的持續性關節痛,應立即咨詢醫務人員。專業的醫務人員也應該考慮到這類藥物可能導致嚴重關節痛的不良反應,并適時停藥。

DPP-4能降解GLP-1(腸促胰島素的一種),而DPP-4抑制劑能夠減少該降解作用的發生,延長GLP-1活性,從而在2型糖尿病患者血糖升高時控制其血糖水平。近期,DPP-4抑制劑類藥物被寄予厚望,極有可能在未來成為糖尿病治療的主力軍。

目前,含DPP-4抑制劑的藥物包括單一制劑和與其他降糖藥物(如二甲雙胍等)聯合的復合制劑。

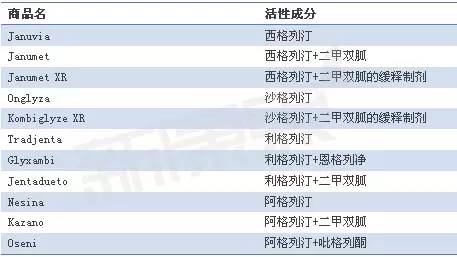

表1 FDA批準上市的DPP-4抑制劑

數據來源:美國FDA官網

既然DPP-4抑制劑有導致嚴重的致殘性關節痛的風險,那么目前我國糖尿病治療藥物市場中的DPP-4抑制劑有哪些呢?此類藥物總體表現如何呢?哪些產品在市場上最受青睞呢?接下來,我們將對這些疑惑一一詳解。

目前,在我國上市的DPP-4抑制劑主要有磷酸西格列汀片、沙格列汀片、維格列汀片、利格列汀片和苯甲酸阿格列汀片。

總體規模迅速增加

2013年和2014年我國DPP-4抑制劑市場總體規模分別為1.45億元和2.77億元,2014年比2013年增加1.32億元,增長率為91.0%,增長勢頭迅猛。

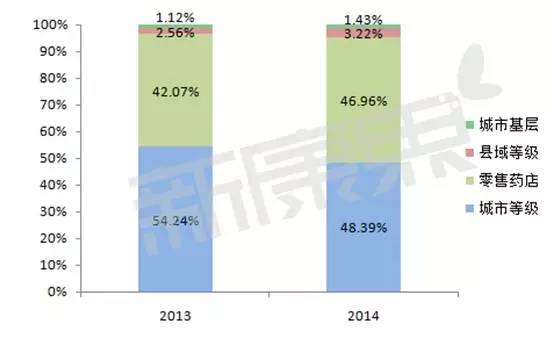

從各大終端來看,城市等級醫院DPP-4抑制劑的銷售規模占整個市場近一半,2013年和2014年分別為0.79億元和1.34億元。盡管規模大幅增加,但占比下降明顯。其次為零售藥店,占比從2013年的42.07%擴大為2014年的46.96%,而縣域等級醫院、城市基層醫院和農村基層醫院的總體占比僅為13%左右,但增長趨勢明顯。

圖1 2013—2014年DPP-4抑制劑總體市場規模(單位:百萬元)

數據來源:中康CMH

數據來源:中康CMH

默沙東的磷酸西格列汀片占據市場主導地位

就通用名而言,2014年我國DPP-4抑制劑市場中西格列汀的銷售額份額高達73.52%,占據市場主導地位。其次為沙格列汀,占比為18.62%。而維格列汀、利格列汀和阿格列汀三者的總體占比僅8%。

數據來源:中康CMH

從品牌來看,默沙東的磷酸西格列汀片(捷諾維)的銷售額份額高達73.5%且有繼續擴大的可能,競爭優勢巨大。由百時美施貴寶生產的沙格列汀片(安立澤)在整個DPP-4抑制劑市場中的占比為18.6%,排名第二。諾華的維格列汀片、勃林格殷格翰的利格列汀片(歐唐寧)和武田制藥的苯甲酸阿格列汀片在市場中競爭壓力較大,三者銷售額份額之和尚不足8%。

數據來源:中康CMH

綜上所述,由于我國民眾糖尿病患病率居高不下,盡管目前DPP-4抑制劑在我國糖尿病治療藥物市場中的規模不大,但增長率高達90%以上,短期之內增長勢頭迅猛。城市等級醫院和零售藥店是DPP-4抑制劑的主要消費終端。就市場表現而言,默沙東的捷諾維在該領域的統治地位短期之內依然難以撼動。放眼整個市場,所有產品均為外資品牌,而本土企業在該領域的競爭中尚未實現零的突破。隨著各大制藥企業不斷加大研發力度,投入更多的人力、物力和財力,可以預見,不久之后本土企業在該領域一定會有所作為,未來幾年我國DPP-4抑制劑市場的競爭也將不斷加劇。

信息來源:新康界

|