【品類】霧霾引爆呼吸系統用藥!前5品種占據國內市場半壁江山

日期:2016/1/4

連日來,我國多地霧霾引起全社會的高度關注。霧霾也引爆了全球呼吸系統用藥市場,而全球醫藥巨頭如阿斯利康、羅氏、強生等正積極布局呼吸系統藥物市場,巨頭們對前景光明的呼吸系統新藥的爭奪異常激烈。

霧霾的組成成分非常復雜,它能直接進入并粘附在人體上下呼吸道和肺葉,造成幾大系統疾病,其中最引人注意的就是呼吸系統疾病。呼吸系統疾病是全球引起死亡的第二大病因,在中國城市的死亡率占第三位。據衛生部門調查數據,目前中國呼吸系統疾病發病率約為6.9%,這表明中國每年有近億呼吸系統疾病患者。

國內呼吸系統用藥市場主要由抗哮喘藥、祛痰藥、鎮咳藥、感冒藥、慢性阻塞性肺病用藥、呼吸興奮藥和其它呼吸類藥物構成。目前,呼吸系統用藥整體市場容量逐年增加,且上升速度超過醫藥行業增速。

據全球暢銷藥數據統計,目前全球呼吸系統用藥銷售額排名前三位的是:沙美特羅/氟替卡松、噻托溴銨、布地奈德/福莫特羅,前三位產品銷售額均過30億美元。其中,銷售最好的產品為沙美特羅/氟替卡松,銷售額已超過80.0億美元,目前排在全球醫藥市場最暢銷藥物前10位之列。2005~2013年,前三位產品復合增長率為20.0%。

沙美特羅/氟替卡松是長效β2受體激動劑與糖皮質激素組成的復方吸入制劑,能夠改善患者肺功能,明顯提高患者的生活質量,臨床治療哮喘效果顯著。該藥商品名為“舒利迭”,由英國葛蘭素公司開發,同時也是該公司銷售額最大的單品種藥物,主要適用于可逆性阻塞性氣道疾病的常規治療。

目前,舒利迭盡管在幾個國家已經失去專利保護,但葛蘭素史克的舒利迭依然保持著較高的銷售額,該藥作為吸入式給藥方式,用于治療兩種不同的肺部疾病,因此,很難被其它企業仿制。目前,該產品除了仿制藥競爭以外,同時也受到了市場負面因素的阻滯影響,即便如此,競爭者也無法撼動舒利迭的霸主地位。

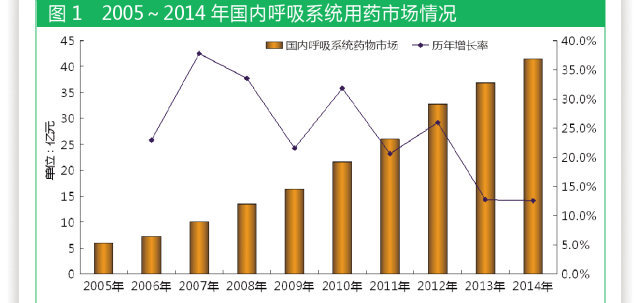

據國內22個城市樣本醫院數據,國內呼吸系統用藥市場規模從2005年的6.0億元增長到2014年的41.6億元,2005~2014年購藥金額復合增長率為24.1%。國內用藥金額比例逐年上升,9年整體市場增長7倍。

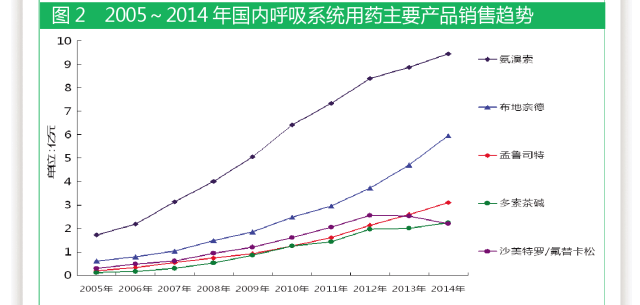

國內市場銷售額排名前五位的產品分別是:氨溴索、布地奈德、孟魯司特、多索茶堿、沙美特羅/氟替卡松,前五大品種銷售額占整體市場的55.2%。其中,氨溴索用藥金額為9.4億元,占22.7%;布地奈德6.0億元,占14.3%;孟魯司特3.1億元,占7.5%;多索茶堿2.2億元,占5.4%;復方沙美特羅/氟替卡松2.2億元,占5.3%。前兩位產品分別進入樣本醫院前100位,氨溴索排名第25位,布地奈德排名第58位。

目前,呼吸系統用藥在國內樣本醫院市場屬于大品類,進入樣本醫院的產品有140多個,生產企業有近500家。其中,前十位企業銷售額為26.8億元,占整體市場64.6%。前十位企業中,外企6家,本土企業4家,外企占89.2%,本土企業占10.7%。其中,阿斯特拉公司的產品用藥金額為8.1億元,占19.5%;勃林格殷格翰的產品用藥金額為7.2億元,占17.3%;葛蘭素史克的產品用藥金額為3.3億元,占8.0%;默沙東大藥廠的產品用藥金額2.3億元,占5.6%;江蘇常州四藥制藥的產品用藥金額1.4億元,占3.3%。國內呼吸系統用藥市場廠家眾多,競爭異常激烈。

從整體市場看,國內抗呼吸系統用藥市場主要被進口企業壟斷,同時也是制藥巨頭們紛紛布局爭搶的領域。目前,國內呼吸系統用藥市場主要由阿斯特拉公司“雷諾考特”、勃林格殷格翰“沐舒坦”、葛蘭素史克“舒利迭”、默沙東大藥廠“順爾寧”等品牌所占據。國內企業江蘇常州四藥的“蘭蘇”、沈陽新馬藥業的“開順”在國內呼吸系統用藥市場也占有一定比重。

氨溴索是由德國勃林格殷格翰公司開發并于1979年推出的一款祛痰藥。目前該產品已在全球數十個國家上市,主要適用于伴有痰液分泌不正常及排痰功能不良的急、慢性肺部疾病。

1994年,氨溴索獲批進入我國市場,商品名為“沐舒坦”。隨后,德國赫素大藥廠的氨溴索以商品名“安普索”在我國銷售。國內企業常州第四藥首家獲準生產。氨溴索主要劑型有:片劑、分散片、泡騰片、咀嚼片、緩釋片、口腔崩解片、膠囊、緩釋膠囊、顆粒劑、口服溶液、糖漿劑等,注射劑有注射液、注射用粉針劑、氯化鈉注射液、葡萄糖注射液等4個劑型。氨溴索是目前臨床上作用最強的祛痰藥,經過多年臨床應用,深受市場青睞。

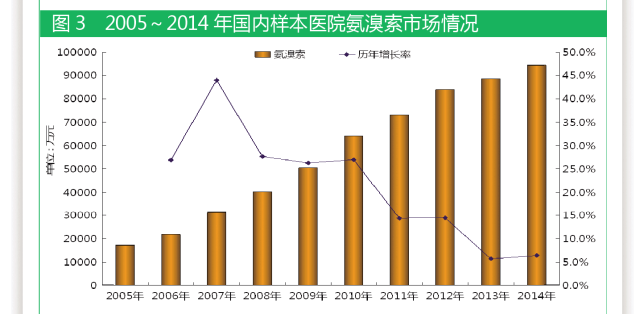

據國內22個城市樣本醫院數據,2005~2014年,氨溴索一直保持較快增長速度。自2005年以來,該產品在呼吸系統用藥領域銷售額一直名列前茅,年復合增長率為20.9%。2005年樣本醫院氨溴索用藥金額為1.7億元,2014年用藥金額達9.4億元,9年整體市場增長5.5倍。

國內樣本醫院氨溴索市場涉及50多家生產企業。2014年,勃林格殷格翰的“沐舒坦”銷售額為4.7億元,占49.9%;江蘇常州四藥的“蘭蘇”銷售額為1.4億元,占14.8%;沈陽新馬藥業的“開順”銷售額為1.2億元,占12.6%;天津藥物研究院藥業的“依諾舒”銷售額為8414萬元,占8.9%。目前氨溴索制劑生產廠家眾多,市場競爭尤為激烈。

布地奈德由阿斯利康公司開發,屬于腎上腺皮質激素類藥物,主要用于治療支氣管哮喘。1997年,布地奈德氣霧劑獲得FDA批準,該產品是阿斯利康公司在哮喘藥物領域的重點品牌。

布地奈德進口產品有:粉吸入劑的商品名為“普米克都保”、鼻噴霧劑的商品名為“雷諾考特”、混懸液的商品名為“普米克令舒”。目前國內有3家企業獲批生產布地奈德:2001年,上海信誼藥廠的布地奈德氣霧劑;2003年,魯南貝特制藥氣霧劑“吉舒”;2008年,海信誼百路達藥業的粉霧劑。

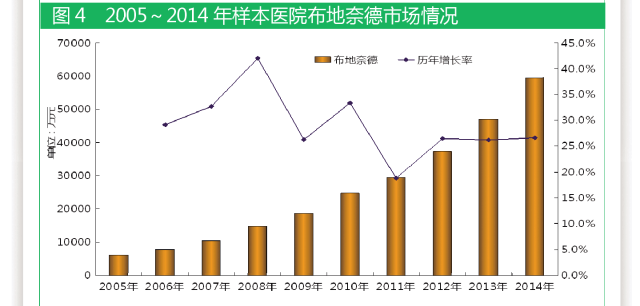

據國內22個城市樣本醫院數據,2005~2014年,布地奈德一直保持快速增長態勢。2005年以來,該產品在呼吸系統用藥領域銷售額排名第二位,年復合增長率為28.9%。2005年,樣本醫院布地奈德用藥金額為6045萬元;2014年,用藥金額達6.0億元;9年整體市場增長9.8倍。自2005年起,阿斯利康一直穩居國內哮喘用藥龍頭位置,這主要得益于普米克系列品牌的貢獻。

在國內布地奈德生產企業競爭格局中,2014年,阿斯利康公司的“普米克”銷售額為6.0億元,占99.0%份額;國產品種魯南貝特制藥的“吉舒”銷售額為293萬元,占1.0%份額;從近幾年市場情況來看,普米克系列依舊是國內哮喘用藥市場的第一品牌,阿斯利康幾乎壟斷著該品種市場。

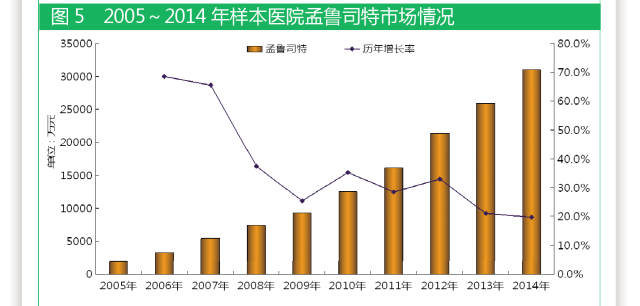

孟魯司特由默沙東開發,為白三烯受體拮抗劑,1998在美國獲批上市,隨后在北美和歐洲多國銷售,商品名為“順爾寧”。該產品進口主要劑型有:片劑、咀嚼片和顆粒劑。目前國內只有2家企業獲批生產,即魯南貝特制藥和四川大冢制藥,主要劑型有片劑、咀嚼片。

據國內22個城市樣本醫院數據,2005~2014年,孟魯司特一直保持快速增長態勢。2014年,該產品在呼吸系統用藥領域銷售額排名第三位,年復合增長率高達36.2%。2005年,樣本醫院孟魯司特用藥金額為1926萬元,2014年用藥金額達3.1億元,9年整體市場增長16.1倍。2005~2014年增長率保持在30.0%以上,增長速度十分惹眼。

在國內孟魯司特生產企業競爭格局中,2014年,默沙東的“順爾寧”銷售額為2.5億元,占79.5%;國產品種魯南貝特制藥和四川錫成大冢制藥的產品銷售額為6360萬元,占20.5%。近年來,孟魯司特一路上揚,在國內呼吸類藥物中極具競爭力,特別是隨著該產品專利到期,國內仿制藥市場將迎來巨大空間。

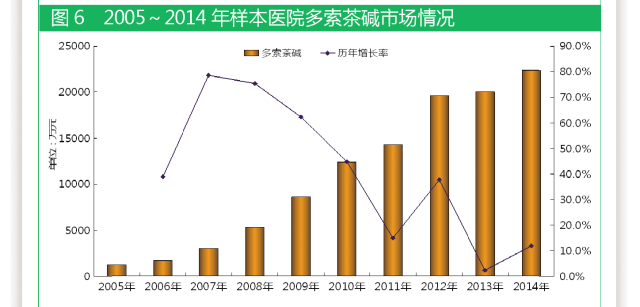

多索茶堿屬于甲基黃嘌呤類藥物,具有較好的平喘作用,20世紀90年代由意大利Rebberts公司研制開發上市,目前國內已有30多家企業獲得生產批文。茶堿治療哮喘已有百年歷史,隨著新的長效抗哮喘藥物的應用,它已不再是臨床治療哮喘的首選藥物,但因其廠家較多,價格較低,效果確切,仍受市場歡迎。

在國內多索茶堿生產企業競爭格局中,2014年,黑龍江福和華星制藥集團的“安賽瑪”銷售額為6233萬元,占27.8%;山東瑞陽制藥的“益索”銷售額為3738萬元,占16.7%;開封康諾藥業的“朗銘”銷售額為2531萬元,占11.3%;前三位國內企業占據55.8%的份額。多索茶堿是呼吸系統用藥中唯一一個國產藥物占據優勢的產品。

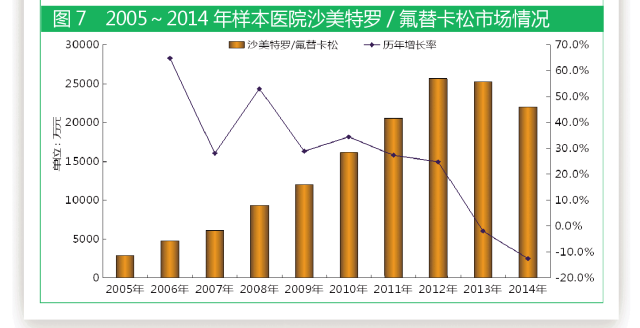

復方沙美特羅/氟替卡松由葛蘭素制藥公司開發,素有哮喘藥“金標準”之稱。該產品專利在美國和歐洲分別于2010年和2013年到期,導致這個“金標準”藥物近兩年步入下滑期。

據國內22個城市樣本醫院數據,2005~2012年,復方沙美特羅/氟替卡松一直保持較快增長態勢,但進入2013年以來,該產品趨于下降趨勢,并連續兩年出現負增長。2014年,該產品在呼吸系統用藥領域銷售額排名第五位,年復合增長率25.3%。2005年,樣本醫院沙美特羅/氟替卡松用藥金額為2886萬元,2014年用藥金額達2.2億元,9年整體市場增長7.6倍,市場下降明顯。

在國內復方沙美特羅/氟替卡松生產企業競爭格局中,2014年,葛蘭素制藥的“舒悅泰”銷售額為2.2億元,目前該產品在市場上一直為獨家品種,相較其它呼吸系統藥物具有較大競爭優勢,市場發展機會較大。目前國內正在仿制的企業有江蘇正大天晴藥業、江蘇恒瑞醫藥、山東京衛制藥3家企業。

近年來,由于環境污染、大氣環境惡化等原因,呼吸系統疾病的發病率與死亡率一直居高不下,且有逐漸上升之勢,呼吸系統用藥被認為是未來最具發展潛力的藥品市場之一。國際醫藥巨頭在呼吸系統用藥市場已占有一席之地,但是該市場在我國并沒有被完全激活,尚有巨大的市場空間待挖掘。

信息來源:醫藥經濟報

|