【盤點】2015年藥品集采的3大亮點

日期:2016/1/11

2015年,7號文與70號文相繼發布,提出2015年內啟動新一輪藥品集中采購工作。2015年下半年開始,各地相繼公布藥品招標采購新一輪實施方案,招標采購藥品的開標時間也基本統一集中在2015年的11月中下旬。為了幫助大家更好地了解新一輪招采情況,小編梳理了截至發稿當日各省新一輪招標采購文件中的一些關鍵詞以及各省目前的招標進展。

7號文提出“分類采購”的采購模式,對不同藥品品種、用藥需求、藥品市場的藥物做了分類采購明示。其中提到“對部分專利藥品、獨家生產藥品,建立公開透明、多方參與的價格談判機制。談判結果在國家藥品供應保障綜合管理信息平臺上公布,醫院按談判結果采購藥品。”談判采購成為此輪藥品采購的一大亮點。

在已發布的各省的新一輪藥品招標實施方案或征求稿中,明確提到“談判采購”的省份有22個,均提到,“國家談判的藥品,按國家談判的結果直接掛網采購”。而對于部分暫未列入國家談判的專利和獨家藥品,部分省份也給了出各自的采購辦法:

其中,四川、甘肅、湖北、內蒙古、黑龍江、江西等省市均響應7號文要求,積極探索省際間跨區域聯合采購;

陜西省對于暫未列入國家談判的專利和獨家藥品,根據企業申報和平臺審核統計情況,將使用量較大的專利和獨家藥品納入招標采購藥品目錄,以歷史采購量為依據,探索按照量價掛鉤、價格合理的原則進行談判,議定入圍價格,并與國家最新的談判結果保持聯動;

山西省對于國家及省級一時不能納入談判的藥品,先采集同廠家同品規藥品2010年以來全國最低中標價作為醫療機構采購價格并實行按季度動態聯動,零差率銷售,同時列為價格監測重點藥品;

云南省則按照省采購平臺2014年度藥品采購總額按各類藥品品規采購金額百分比排序,占比排序累計不低于80%,且采購金額1000萬元以上的專利藥品、獨家品規,采取量價掛鉤的方式談判采購;

浙江省按照藥品的實際采購價格由采購主體與藥品生產企業按照“帶量采購、以量換價、成交確認”的原則,通過談判產生。而在公立醫院改革試點城市,允許以設區市為單位在省級藥品集中采購平臺上自行采購。鼓勵醫療衛生機構直接與藥品生產企業進行價格談判。省級以下醫療衛生機構(不含省級醫院)可以醫聯體、醫療集團等組成采購共同體,發揮批量采購優勢,參加藥品采購的價格談判。

可以預見,對于專利藥和獨家品種的藥品,談判采購已成為采購主要趨勢。未來,省際跨區域聯合談判也將成為適應醫保支付政策的區域采購形式,更加靈活的交易方式也將在未來各地不斷涌現,更有利于解決市場用藥貴的問題。

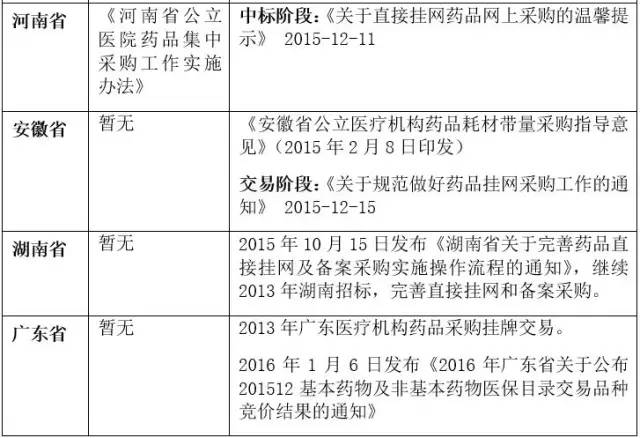

在已發布的實施方案及征求稿中,廣西、江蘇、寧夏、青海、陜西、天津、黑龍江、湖北、上海、山東、云南等省市均提到,“對于未進行集中采購或集中采購后新批準上市的藥品,因臨床需要,按照各省藥品備案采購工作方案,可以進行備案采購”。

其中,陜西省特別提到,醫療衛生機構備案采購藥品的總金額,不得超過機構全部藥品采購總金額的5%。限額比例將隨省藥品集中采購結果及相關政策變化予以調整;

天津市則對“臨床急需”做出了量化的標準:對于同一劑型下,醫療機構用藥需求數量小于5%的規格,納入中標備選目錄,采購周期內根據醫療機構臨床用藥需求,啟動網上采購;

湖北省對備案藥品的價格做出了具體要求:對采購周期內新批準上市的藥品,經藥物經濟學和循證醫學評價后納入省藥品集中采購范圍,掛網價格為全國各省(區、市)中標價及劑型、規格差比得到的最低價格,同時還強調,二級以上平臺要密切關注備案藥品使用和幾個情況,及時提出價格調整建議。

就在大部分省市都在提出對臨床急需藥品備案采購的同時,福建省則在其《關于控制公立醫院醫藥費用過快增長實施意見的通知》中提出,醫療機構使用的所有藥品均應通過省級采購平臺陽光采購,原則上不再對醫療機構使用的常用藥物進行備案采購。福建省“一反常態”,對于常用藥物原則上不再對公立醫院常用藥物進行備案采購,推行藥品“兩票制”銷售模式,也是全國唯一一個實行“兩票制”的省份。

小編認為,備案采購是解決臨床藥物短缺的另一種有效形式,對于臨床急需藥品,備案采購是大趨勢。備案采購能夠有效避免藥品研發新藥上市與臨床使用脫節、影響患者就醫用藥等實際問題,而對于如何界定“臨床急需”,則需要相關衛生部門考量藥物經濟學和循證醫學做出正確評價。

一般來說,藥品的“集中帶量采購”是指在省級集中招標采購的基礎上,由醫療機構或醫聯體與藥企進行成交確認,明確采購的品種、數量及價格等,將量價掛鉤,以獲得最低采購價格。制度設計的初衷是:藥品招標應引入“量”的概念,以此幫助企業產生規模效應,并最終實現合理降低藥價和扶持優質企業做大做強的雙重目標。

在7號文中,也重點提到了帶量采購的思路,但具體如何落實帶量采購,則仍是亟待解決的問題。從目前公開資料看,廣東、上海兩個用藥大省市均已深入開展了“帶量采購”探索,湖北、江蘇、安徽等近10個省市也在一些招標文件中強調了“帶量采購”的執行。

先看看上海、廣州兩省帶量采購的進度如何。

上海

上海從2010年起率先在全國實行由醫保部門牽頭進行藥品招標采購工作,并從2014年開始進行帶量采購的工作試點。2015年1月14日開標,2月9日進行綜合質量評審。在開展的帶量采購工作過程中,提出的一些原則和做法基本與7號文件一致,成為各省仿效的重點,是藥品集中采購模式的重要探索者。

上海市進行的藥品帶量采購,其核心做法是,在上海市統一集中招標的基礎上,政府再組織各家醫院聯合團購,以此與供應商進行價格談判,“以量換價”。但是,這種形式的帶量采購對品種要求較高,并且制定了非常高的門檻,除了外資企業,鮮有內資達到投標條件,即便參與了采購,價格也將被砍殺到最低。業界對此還是有許多困惑和疑問。

2016年1月4日,上海市發布《2016年上海市第二批集中帶量招標采購文件》,對包括地紅霉素口服常釋劑型等6個品種在內的品種進行了帶量采購。截至目前,上海已經從一開始的3個品種擴大到了9個品種的帶量采購,也應證了業內先前對上海將計劃擴大帶量采購范圍的預測。

廣州

2013年5月,廣東省衛計委(原衛生廳)公開征求藥品交易新規的意見,出臺“藥交所模式”。2014年9月份,廣東啟動了非基藥醫保品種招標,和基藥招標不同,非基藥招標中,將藥品分為專利、原研、單獨定價/優質優價(含差別定價)、普通GMP四個質量層次,分組競價,并將劑型細分,減緩降價壓力;在中標環節上,不僅僅取最低價中標,使用量大的部分品種,可中標2-4家生產企業。

據公開資料顯示,自2013年11月正式成立至今,廣東省藥品交易中心已完成競價與議價總成交金額939.06億元,藥品價格總體下降幅度為8.47%。截至目前,廣東省藥品交易中心已公布201512基本藥物及非基本藥物醫保目錄交易品種競價結果。

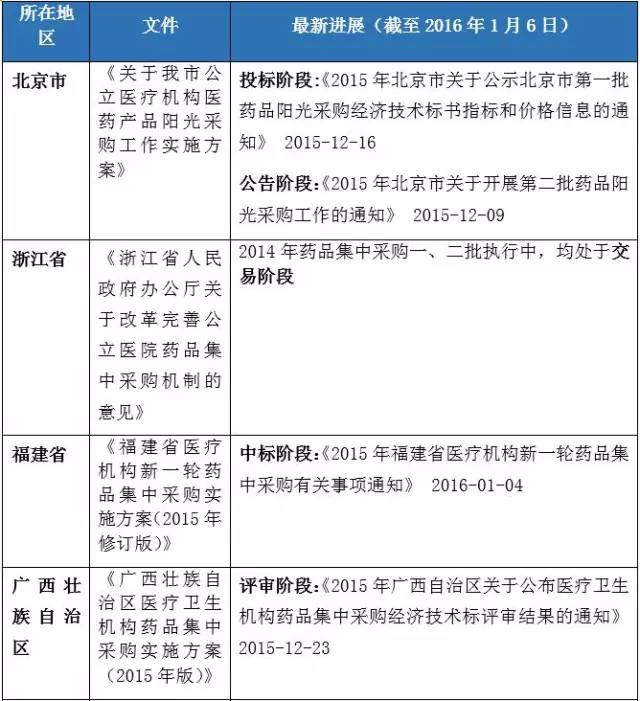

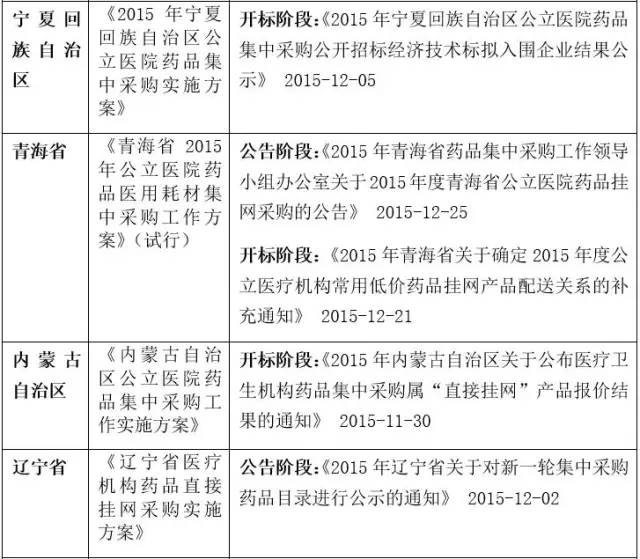

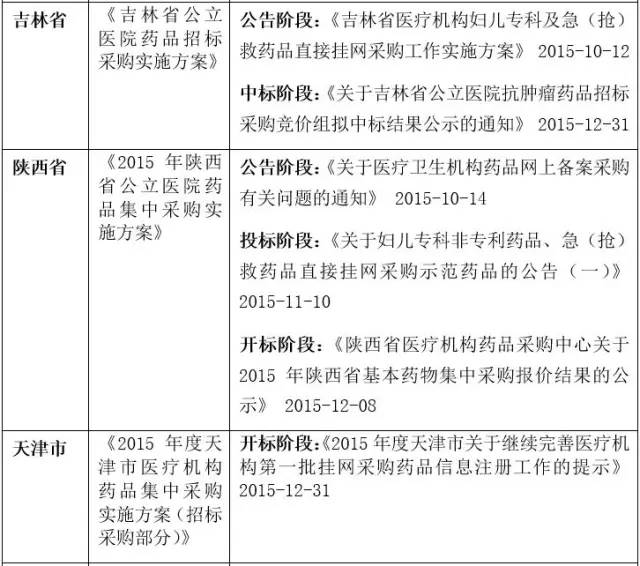

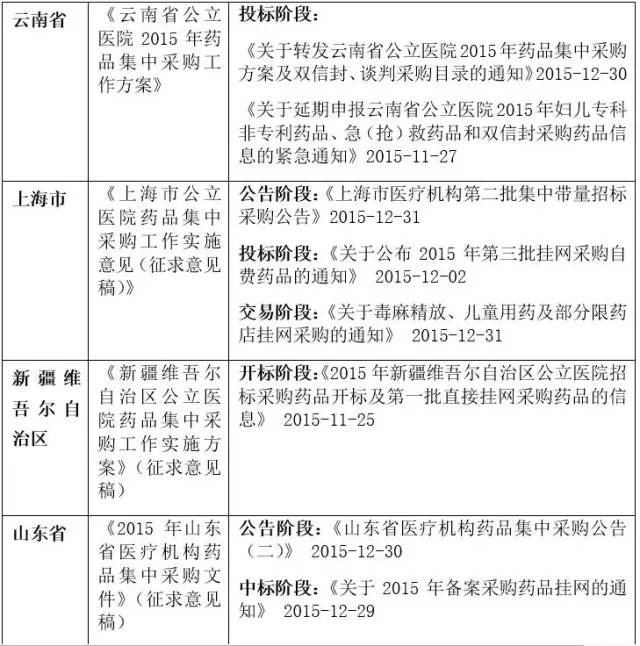

各省市招標進展

我國藥品集中采購工作起步于20世紀90年代,已走過20多年的歷程,可大致分為以下四個階段:

2000年以前:萌芽階段。醫療機構分散采購為主,部分地方自發探索藥品集中采購。

2000—2006年:初創階段。推行以地市為單位、醫療機構為采購主體,委托中介機構的藥品集中招標采購。

2006—2010年:調整階段。推行以政府為主導,以省為單位網上藥品集中采購。

2010年以來:深化階段。2010年11月,國務院辦公廳下發《建立和規范政府辦基層醫療衛生機構基本藥物采購機制的指導意見》(國辦發[2010]56號),決定建立基本藥物制度,構建基本藥物采購新機制,開啟了深化藥品集中采購工作的新時代。

2015年2月,國務院辦公廳印發《關于完善公立醫院藥品集中采購工作的指導意見》(國辦發[2015]7號),既是對“國辦發[2010]56號”實踐經驗的總結及改革方向上的延續,也有在藥品集中采購方式上的改革和完善。

“7號文”正式將公立醫院藥品招標采購工作納入國家統一方案體系,圍繞“招什么、怎么招、怎么配送、怎么結算、如何監管”等關鍵環節,提出了一系列有針對性的創新舉措:

1、實行藥品分類采購。對不同特征和類型的藥品分別采用招標采購、談判采購、醫院直接采購、定點生產、特殊藥品采購五大類不同的采購方式。

2、改進醫院藥款結算管理。“7號文”鼓勵藥品生產企業與醫院直接結算藥品貨款,與配送企業結算配送費用,進一步減少中間環節。

3、完善藥品供應配送管理。鼓勵各地結合實際探索縣鄉村一體化配送。

4、規范采購平臺建設。建立藥品采購數據共享機制,統一省級藥品集中采購平臺規范化建設標準,推動藥品采購編碼標準化。

5、強化綜合監督管理。嚴格執行誠信記錄和市場清退制度。加強對醫院、藥品生產經營企業履行《醫療衛生機構醫藥產品廉潔購銷合同》情況的監督。

信息來源:醫藥手機報

|