醫藥行業三季度報告:政策進入觀望期,居然有這么多變化

日期:2018/10/23

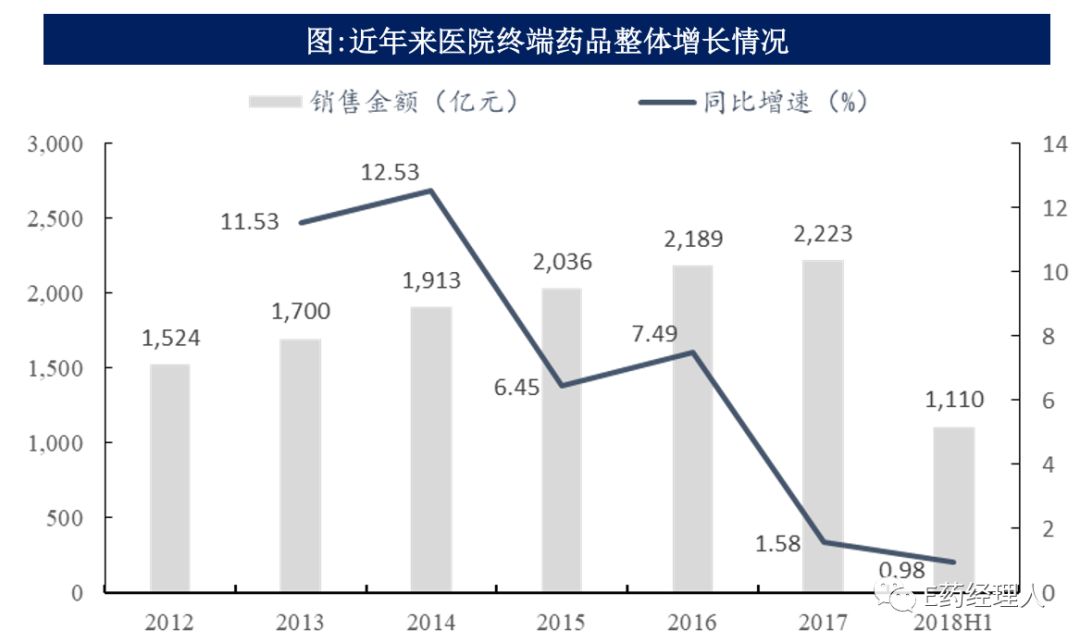

2018年受到醫保控費、藥品降價以及控制藥占比等行業政策影響,醫院終端增速持續低迷,醫院市場總體增速從2017全年的1.58%下 降至2018上半年的0.98%,其中部分原因為處方外流,尤其是慢病用藥向基層下層。

具體到季度層面,2018第二季度同比增長1.30%,相比2018第一季度的0.65%有所提升。截止最新數據,2018年前1-7月城鎮基本醫療保險參保人數12.02億同比增長10%,籌資額11995億,同比增長15%,支出8959億,同比增長21%。參保人數12.02億比去年同期增長10%。2018年1~8月,醫藥制造業累計收入增速13.8%,較去年略有提升,累計利潤總額增速11.4%,較去年同期下滑明顯。2018上半年增速較高主要原因是2017年下半年以來兩票制的實施使藥企由低開轉為高開,造成收入大幅提升。

醫藥上市公司三季報業績增速中位數主要集中在10%-50%,共有84家企業,占比業績預告公司的74%;其中10%-30%增長的公司為52家,占比46%;30%-50%的企業為32家,占比28%;另外中位數中負增長的企 業仍有43家,占預告公司的38%

而近日受帶量采購、腫瘤藥談判降價等因素影響,醫藥上市公司迎來劇烈調整。目前醫藥政策明確以醫保為抓手,行業處在 “去蕪存菁”的過程當中,藥品的量價博弈未來可能更加激烈。一方面,國家通過醫保談判將多個外資品種納入醫保,倒逼國內企業加快創新步伐。另一方面,通過帶量采購和一致性評價淘汰仿制藥的過剩產能,壓縮仿制藥價格,實現醫保的有效使用。

1

原料藥價格有升有降

作為制藥行業的上游環節,原料藥行業的發展與制藥行業的發展密不可分,甚至保持一致。受多重因素的影響,原料藥行業正在經歷變革,挑戰與機遇并存。環保壓力的增加,提升了醫藥制造企業的環保支出,逼迫部分小產能退出市場,提升了行業集中度,對原料藥生產企業而言既是機遇,又是挑戰。企業加大環保投資力度,進行產業升級,改進工藝,提升污染處理能力,才能在未來發展中實現可持續發展,抓住結構性機遇。

在過去兩年,受環保和原料藥巨頭巴斯夫可不抗力的影響,維生素類原料藥價格一度大幅度上漲,甚至出現了不少原料藥斷供的情況。其中,受“巴斯夫事件”影響最大的是維生素A和維生素E。2017年11月份維生素A曾一度飛漲至1400元/kg,而目前已回歸至2017年同期水平的350元/kg;維生素E在過去的10年中總體呈下降趨勢。在2017年11月上漲最高達到130元/kg而目前維生素E目前已跌至35 元/kg,回到2017年同期水平。而在環保壓力影響逐步減小的情況下,上半年,維生素C從2017年初的70元 /kg下降至目前的35元/kg,泛酸鈣由于山東地區環保檢查嚴格,產能受限,造成全球泛酸鈣市場約 6000 噸的供需缺口,價格從6月底的230元/kg一路攀升,一度漲至750元 /kg,目前回落至75元/kg。但是近期也出臺了多個針對環保的政策和文件,尤其是進入冬季之后,環保壓力將再次來襲,屆時藥企能否頂住壓力,也將影響道市場價格的走向。

而在“限抗令”影響逐漸減弱的情況下,抗生素格局好轉價格略有回升: 6-APA常年價格平穩,其主要生產廠家是聯邦制藥和現代制藥。隨著華北地區環保趨嚴和供給端收縮,威奇達生產受限, 6-APA自2017年下半年以來價格上升, 處于歷史高位,目前價格為230元/kg。阿奇霉素價格在2015-2017年一直保持在700元/kg左右,于2018年年中出現明顯的上漲,目前的價格為 950元/kg。 頭孢曲松鈉價格在近6年基本維持在500-700元/kg的范圍內,于2016年底降至最低點505。頭孢拉啶:價格在2010至2016年間一直穩定在 400元/kg左右,在2017年有所上漲,目前的價格為480元/kg。

2

中藥材市場趨于穩定

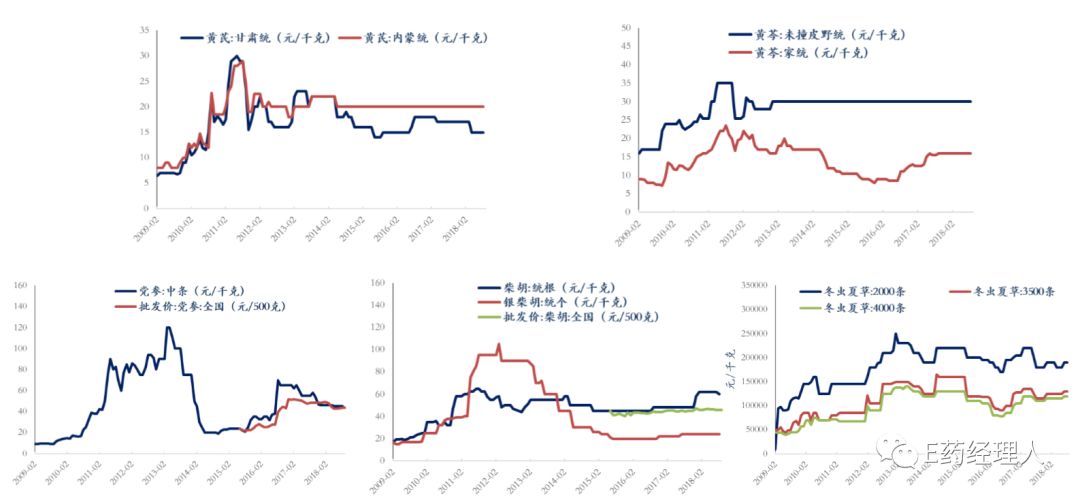

從2014年起國家不斷加強監管,一些地區中藥材市場走上優勝劣汰的發展軌道,一改長期“劣幣驅逐良幣”的惡性循環。對質量安全的把控成為一些生產企業的自覺意識。此前的《2017年中藥質量保障及中藥產業健康發展報告》顯示,隨著國家的重視及技術的進步,中藥材整體質量得到很大提升,多數中藥品種混亂問題得到根本解決,大量充斥市場的中藥偽品也很開始少見。

而日趨規范的市場,也直接決定了市場穩定與否。在前三季度,黃芪、黃岑、黨參、柴胡、冬蟲夏草等主要中藥材的價格基本保持平穩,自2017年以來的價格也基本處于穩定和小幅波動狀態。而中藥材價格的趨于穩定,最終有利于中藥企業的成本端控制。

3

血液制品逐步出清

國內血液制品市場主要包括人血白蛋白、人免疫球蛋白、特異性人免疫球蛋白和凝血因子產品四大領域。2018年前三季度,我國血液制品的批簽發量為5329萬瓶,同比下滑3.07%。三季度單季度血液制品批簽發數據回歸平穩,批簽發數量在1990萬份,同比增長12.2%,同比下滑速度收窄明顯,血液制品庫存逐步出清完畢,行業進入底部,未來增長可期。

2018年第三季度人血白蛋白批簽發數量共3623余萬瓶,與2017年第三季度的近3549萬瓶相比出現上升,增速達2.09%,人血白蛋白基本完成去庫存,新一輪增長已經開始;

在單品種方面,不管是在中國還是歐美,靜注人免疫球蛋白(簡稱“靜丙”)都是臨床最常用的劑型,占據了絕大部分市場份額。由于沒有進口廠家,因此靜丙的競爭主要集中在幾大國內血制品企業。在樣本醫院市場,泰邦占據“靜丙”26.2%的份額,位居首位,在等級醫院市場覆蓋處于領先地位。此外,華蘭生物、遠大蜀陽、天壇生物和上海萊士在樣本醫院的市場份額也都超過10%。在更反映產品市場供應的批簽發數據方面,2017年“靜丙”批簽發位居首位的是天壇生物,泰邦、上海萊士和華蘭生物的份額也都超過10%。第三季度我國靜丙的批簽發數量為763.8萬瓶,同比下降9.95,下滑速度收窄,底部顯現。

在2017年的新版醫保目錄調整中,在大部分臨床用藥使用增加限制的背景下,血液制品的報銷品種和范圍反而大幅增加,這表明國家已經逐步支持血液制品的臨床使用放開。由于報銷范圍的擴大,更多的患者有望使用血液制品進行治療。

4

疫苗大品種批簽發放量

目前有近30家疫苗行業相關公司公布2018年前三季度業績預告。據統計,有22家公司顯示三季報業績預增,7家公司業績預虧。其中,智飛生物業績最為靚麗,前三季度預計盈利突破10億元,同比增長近300%。隨著多款重磅產品相繼上市,國內疫苗市場將進入擴容階段。

截至九月底,華蘭生物的四價流感疫苗成功獲批約127萬支,九價HPV疫苗批簽發約30萬支,四價HPV疫苗批簽發則超過400萬支。康泰生物增長主要得益于此前國內五聯疫苗斷供。作為替代品,康泰生物的四聯疫苗銷售獲得爆發式增長。智飛生物受益于以AC-Hib三聯疫苗為代表的自主產品和以HPV疫苗為代表的代理產品。沃森生物則在百白破等自主疫苗保持了穩定銷售。

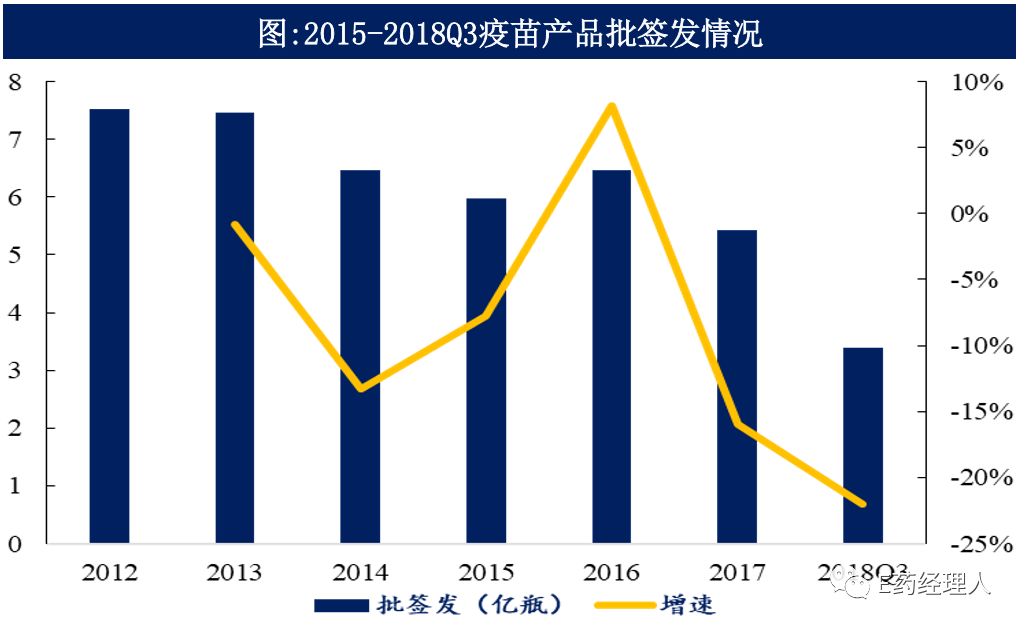

另外,山東疫苗事件結束后,市場實現恢復性增長。而隨著長生生物的“狂犬疫苗事件”帶來的不利影響,下半年二類疫苗的增速將受到較大影響。從前三季度的批簽發數據看,疫苗共批簽發約3.4億瓶,同比下滑22%,全年看批簽發數量將維持該增速。

本文部分整理自東吳證券研報:《政策進入觀望期,把握業績確定性增長 ——醫藥行業數據季報》

版權屬于E藥臉譜網(www.y-lp.com),轉載請注明出處。

|