帶量采購方案將出!這三類藥企最受益

日期:2018/10/25

被戲稱為“醫藥行業911”的帶量采購征求意見稿可謂是攪亂了行業的一池春水,原研廠家、已過一致性評價企業、未過一致性評價企業各有所盼亦各有所憂。甚至“醫保局省了2個億,醫藥股少千億市值”這樣的聲音也從某個醫保局與企業的內部會議發言紀要中流傳出來。然而,也有眾多業內同仁認同這一大方向,認為征求意見稿對于此前集中采購存在的量小、量價不掛鉤、質量不能保證、醫療機構使用不順暢均提出了非常具有針對性的措施。他們期待帶量采購給業內帶來新的變化,通過“量的增加讓更多患者受益,并帶來企業收入的轉換”。改革勢在必行。

那么,最終出來的方案是否單一品種最低價中標?中標企業是否具備真正的供給能力?二次議價的問題如何解決?創新藥企的積極性會受到打擊嗎?……眾多的問題都有待第二只靴子(正式方案)的落下,才能揭曉。從長期看,入圍品種數多、獨家通過一致性評價且市場占比低、布局注射劑一致性評價這三種類型藥企受益潛力最大。

圖1:帶量采購清單中入圍品種超過2個的企業(單位:個)

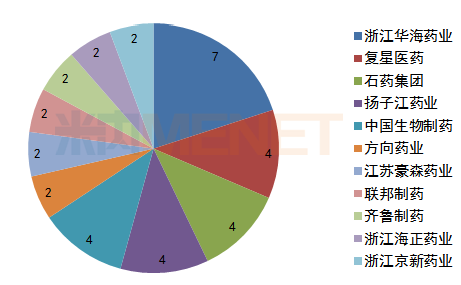

(注:以集團統計,時間截至10月13日)

本次帶量采購涉及33個通用名藥品,入圍企業包括原研廠家及通過一致性評價企業。從通過一致性評價的仿制藥企業看,浙江華海藥業入圍了7個品種,遙遙領先于其他企業,復星醫藥、石藥集團、揚子江藥業及中國生物制藥緊接其后,均入圍了4個品種。

據米內網數據,截至10月13日,浙江華海藥業已有10個品種通過一致性評價,7個品種已入圍此次帶量采購;石藥集團、揚子江藥業已有5個品種通過一致性評價,4個品種已入圍此次帶量采購;復星醫藥、中國生物制藥已有4個品種通過一致性評價,全部入圍此次帶量采購。

表1:華海藥業入圍帶量采購品種情況

(來源:米內網數據庫,中標價只統計主規格)

從2017年中國公立醫療機構終端的銷售額看,浙江華海藥業入圍的7個品種中,有4個品種超過10億元;從市場份額看,只有2個品種原研廠家占比超過了50%,其余5個品種的市場已逐漸實現仿制替代原研。

總體來說,浙江華海藥業在此次帶量采購中充分受益,其入圍品種數最多,且多數為獨家通過一致性評價品種,競爭力強,降價壓力小。此外,華海藥業在中國特色原料藥方面處于龍頭地位,“原料藥+制劑”一體化,有助于保證供應穩定。

帶量采購33個通用名藥品覆蓋了27個口服制劑和6個注射劑,從目前仿制藥一致性評價的進展情況來看,33個通用名藥品中,一致性評價通過企業只有1家的品種有18個,其中不乏國內市場的重磅品種,如在2017年中國公立醫療機構終端銷售額超百億的硫酸氫氯吡格雷片、接近50億銷售額的注射用培美曲塞二鈉等。

表2:33個藥品中獨家通過一致性評價且仿制藥企業市場占比較小的品種

(來源:米內網數據庫,中標價只統計主規格)

18個獨家通過一致性評價品種中,仿制藥企業市場份額在20%及以下的品種有11個,其中四川匯宇制藥的注射用培美曲塞二鈉、武漢大安制藥的氟比洛芬酯注射液、上海安必生制藥的孟魯司特鈉片、揚子江藥業的鹽酸右美托咪定注射及海南普利制藥的注射用阿奇霉素在2017年中國公立醫療機構終端市場份額基本為0。

而從各品種各廠家在2018年全國平均中標價看,仿制藥企業在價格上比原研廠家具備較大優勢,在進行議價采購時所能承受的降價空間也比較大,此外這些企業的品種目前的市場份額均很低,增長空間潛力大且沒有存量負擔,一旦在帶量采購中搶得先機,或瓜分原研藥物的市場,或搶占國內未通過一致性評價品種的空間,均有望實現快速的市場增長,受益潛力較大。

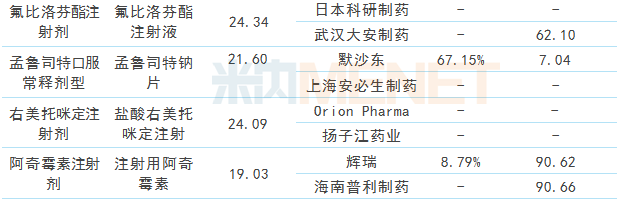

表3:入圍帶量采購的6個注射劑

(來源:米內網數據庫)

據米內網數據,截至10月13日,共有6個注射劑通過或視同通過一致性評價,這6個注射劑全部入選此次帶量采購清單,其中注射用培美曲塞二鈉在2017年中國公立醫療機構終端的銷售額接近50億元。

從目前注射劑一致性評價進展看,申請一致性評價企業很多,但真正通過的企業很少,這跟注射劑通過一致性評價的難度較大有關,未來數年內繼續通過一致性評價同類品種的企業可能不會太多,此次帶量采購中擁有獨家注射劑品種的企業有望享受較長時間的一致性評價紅利。

但是,目前“不應該或暫緩將注射劑遴選進入帶量采購”的聲音在業內占據了主流,原因主要有:1、目前只有6個注射劑通過一致性評價,且基本為獨家通過,競爭少,與口服制劑同臺競爭有失公平;2、目前注射劑進行一致性評價還沒有官方標準,很多注射劑沒有廣泛的市場應用,沒有做過人體試驗,只是因為按新注冊分類申請通過就獲得大份額市場,在質量與療效上有風險。注射劑是否會在未來納入帶量采購?讓我們拭目以待!

信息來源:醫藥信息和資訊

|