帶量采購下一步如何走?深度解剖上海和國家方案

日期:2018/10/29

帶量模式順應醫改方向,但并非一日之功,短期內政策影響有限。帶量采購模式的推廣受制于品種數量、一致評價的進度等,執行效果仍需平衡醫院、醫生、患者等多方利益。

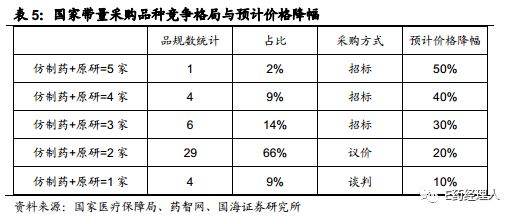

此次國家帶量采購品種在試點城市銷售額占比不大,預計這 33 個帶量采購品種在 11 個試點城市的銷售規模占全國藥品銷售規模的 2%左右。而且此次國家帶量采購涉及的品種數量有 33 個, 66%的藥品只有 1 家企業通過一致性評價,總體競爭格局良好,預計中標價格降幅不會太大。

對帶量采購政策下面的走向進行分析,上海的試點情況最有分析價值。借助于上海三批帶量采購的情況,“管中窺豹”,也能夠對整個政策的后續走向有比較清晰的預判。

1

競爭程度影響降價幅度

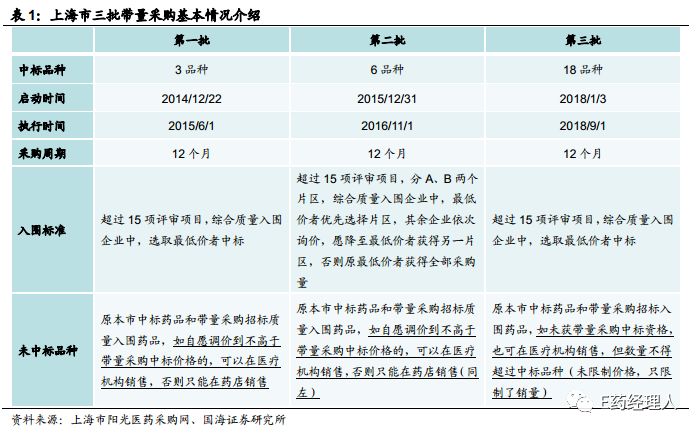

自 2014 年底以來,上海市一共進行了三批帶量招標采購,整體方案循序漸進、覆蓋品種逐步增多。

上海三批帶量采購一共有 27 個藥品品種被納入。第一、二批納入的品種多為國產仿制藥占據絕大部分市場份額的品種,除馬來酸伊那普利片和頭孢呋新酯片原研藥占據不到 10%的份額外,其余品種均為國產藥占據全部的市場份額。而第三批納入的品種,多為原研藥占據主要市場份額的藥品。

從上海帶量采購的3批次情況看,中標的標準為:在保障質量和供應的前提下,價低者獲勝。而并不是唯低價者是取。

帶量采購并不只是簡單的唯價格論,價格是招標過程中最后考慮的因素。有很多報價低的企業,因為綜合質量評審不過關而沒有中標。以第二批帶量采購的品種尼美舒利口服常釋劑型為例,該品種共有6 家企業投標,報價最低的三家企業均因質量評審不過關而未中標,反倒是報價第四低的湖北舒邦藥業中標。

對于利益相關方而言,最重要的信息是:中標品種價格下降幅度有多大?

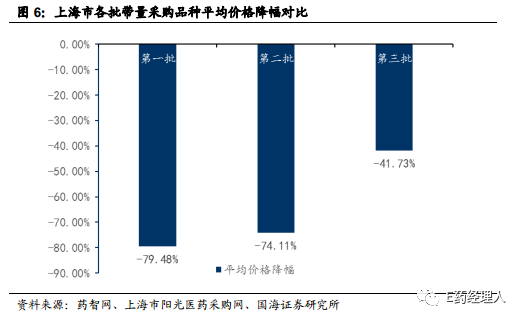

中標品種價格降幅受競爭激烈程度影響。前兩批品種投標企業多,價格降幅大;第三批價格降幅相對溫和,降幅較低的品種競爭小。從降價幅度上看,上海市帶量采購取得了較為明顯的效果,三批帶量采購合計27 個品種,均為片劑和膠囊劑等口服劑型,最終中標價平均每片/粒的價格為0.04~3.06 元,與帶量采購執行前同一廠家在上海的最近一次中標價相比,平均價格降幅約為 57%。

前兩批 9個品種由于參與投標的企業數量較多,競爭更為激烈,價格降幅更加明顯。其中,投標企業數量最多的為阿莫西林膠囊,共有 13 家企業投標,最少的為茴拉西坦片,也有 4家企業投標。而根據我們的統計,這9 個品種的中標價平均降幅達到 75%。

第三批降幅相對溫和,降幅較低的品種競爭小。 從第一、二批到第三批帶量采購,降價幅度趨于緩和。第三批共涉及 18 個品種,各品種投標企業數量在 2-10家不等,相對于前兩批品種,第三批品種競爭程度有所緩和,平均價格降幅也僅為 41.7%。 第三批帶量采購部分品種降幅不到 15%,我們認為這與投標企業數量較少有關。降幅較小(15%以下)的幾個品種阿立哌唑片、聚乙二醇 4000 散、尼莫地平片、佐匹克隆片和利培酮口崩片參與投標的企業數量分別為 3家、4家、4 家、 3 家和 2 家。

2

帶量采購是藥企“逆風翻盤”機會

三批帶量采購完成競爭格局并不相同。前兩批帶量采購對未中標品種采購限制十分嚴格,中標企業占據全部份額;第三批帶量采購僅承諾中標企業 50%的市場份額,對未中標品種仍有機會搶占剩下 50%的份額。

帶量采購將是藥企快速改變競爭格局的機會。對中標企業既往在上海市的市場份額進行分析,通過對各品種在上海市樣本醫院銷售額的統計,發現有 63%的品種其中標企業既往在上海并無銷售額。

而企業中標往往意味著這家中標企業未來將擁有該藥物在該城市 50%以上的市場份額。因此,對于藥企來說,招標采購將成為快速改變競爭格局的機會。

與此同時,進口替代過程也在帶量采購的過程中明顯加速。從上海前三批中標企業的情況來看,除比索洛爾為外資仿制藥企業 Sandoz 中標之外,其余均為國產仿制藥企業中標。上海第三批帶量采購品種多為原研藥占主要市場份額的品種,帶量采購之后,國產藥企將占據至少 50%的市場份額,進口替代過程加速。

前兩批帶量采購執行效果良好,中標企業占據全部份額。 利用 PDB 上海樣本醫院的數據,對上海市前兩批帶量采購中標的品種競爭格局的變化情況進行梳理,從上海市樣本醫院的數據來看,帶量采購中標企業的市場份額均有明顯變化,中標企業最后會占據全部的市場份額。

得出這樣的結論,和帶量采購文件中對未中標企業藥品采購和使用的規定有關。前兩

批帶量采購文件中都對未中標企業藥品的采購和使用做出了明確限制,不愿調價到不高于帶量采購中標價的未中標品種不能在醫保定點醫療機構銷售。

一般情況下,未中標品種如果不愿降價,根本不能進院銷售。 上述政策實施后,只有海南林恒制藥的阿魏酸哌嗪片和海南康芝藥業的尼美舒利分散片自愿降價銷售,但除海南康芝藥業的尼美舒利在2017年占據了約 13%的份額外,其他各品種基本都還是由中標企業占據全部份額。

另外從前兩次帶量采購來看,中標企業大概率會在后續年度續約,未中標品種不容易再次進入。 第一批三個品種各企業在2017年全部完成續約,第二批品種從2018年上半年度銷售額和市場份額看,除上海長城藥業的賴諾普利外,其他品種各企業也完成了續約。

第三批帶量采購對未中標品種放寬限制。相對于前兩批帶量采購對未中標企業藥品的嚴格限制,第三批帶量采購對未中標企業相關品種限制有所放寬。相比于前兩批帶量采購方案,第三批帶量采購僅承諾中標企業 50%的市場份額,而未中標品種并不需要降價到帶量采購中標價,就可以在醫療機構銷售,也有機會搶占剩下 50%的份額。

這和各品種帶量采購前的競爭格局有關。 前兩批品種在帶量采購前就已經基本實現了國產替代,原研廠家市場份額都在10%以下。而第三批招標采購的品種中 80%以上為原研占主導的品種,投標企業也相對較少。第三批帶量采購方案綜合考慮了目前臨床使用實際需求,對未中標品種放寬限制,為原研品種的銷售提供了空間,也為政策執行提供了緩沖的空間。

3

帶量采購“量劍”能否落下?

帶量采購品種的銷量是否能夠保證完成?這無疑是愿意降價方最為關心的問題。受替代藥物擠出影響,部分帶量采購品種的銷量可能會有所下滑。

對執行帶量采購前后,前兩批品種在上海市樣本醫院的銷售量進行了統計,并根據各品種以前年度的增長情況對帶量采購后第一個完整年度的銷量增速進行調整。地紅霉素、尼美舒利和頭孢呋辛銷量下滑最為明顯,均超過50%。

地紅霉素是大環內酯類抗生素,是青霉素過敏患者的替代藥物,替代藥品種類多,包括阿奇霉素、克拉霉素、羅紅霉素等。尼美舒利為解熱鎮痛類藥物,頭孢呋辛是頭孢類抗生素,可以替代的藥品種類也都較多。這些品種銷量的下降是受類似藥物的替代擠出影響。

總體來說,從上海帶量采購的情況來看,帶量采購模式對于藥品價格下降的作用十分

明顯,我們可以看到大部分帶量采購的品種價格降幅明顯。在帶量采購的模式下, 藥企之間的競爭變成了一種“全或無”的游戲。

如果能夠中標,便可快速獲得大部分的市場份額,如果未能中標,則至少在這 1 年之內將失去這部分市場。 藥企只能通過降價來爭取中標的而機會。可以看到上海三批帶

量采購的品種中,有 68%的品種價格降幅超過 50%, 同時也能看到競爭格局好的品種降價壓力則相對較小。

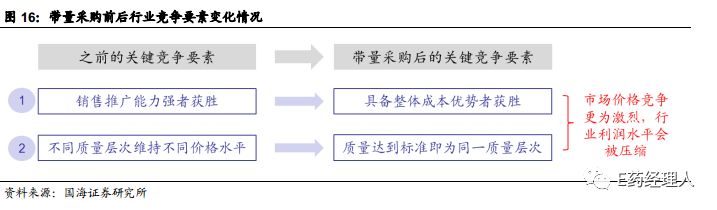

在滿足質量要求的情況下,只有報價最低的企業可以中標,在藥企之間競爭的過程中,價格的重要性提高。 在原有的招標采購模式下, 可以有多家企業中標,質量層次更高的企業可以定價更高,一個藥品可以有多個價格水平。而上海帶量采購模式下,質量水平只要符合要求即可, 最終決定是否能夠中標的關鍵因素在于價格。

在帶量采購的模式下,采購量的完成存在一定風險。 如果中標品種價格降幅明顯,醫生有可能尋求其他的替代用藥,此時如果帶量采購執行力度不強,可能導致藥品的實際銷量達不到承諾的采購量。

帶量采購模式下, 藥企的銷售模式發生根本性變化。 對執行帶量采購的區域和品種, 學術推廣、醫院推廣等所需銷售費用可能會大幅降低,成本控制能力的價值將逐步體現。對帶量采購外的區域和品種,仍將延續傳統的銷售模式。

4

從上海試點看國家帶量采購

9 月 11日,國家試點聯合采購辦公室在上海召開座談會,會上介紹了藥品集中采購要求及操作方法,并公布了第一批帶量采購目錄。

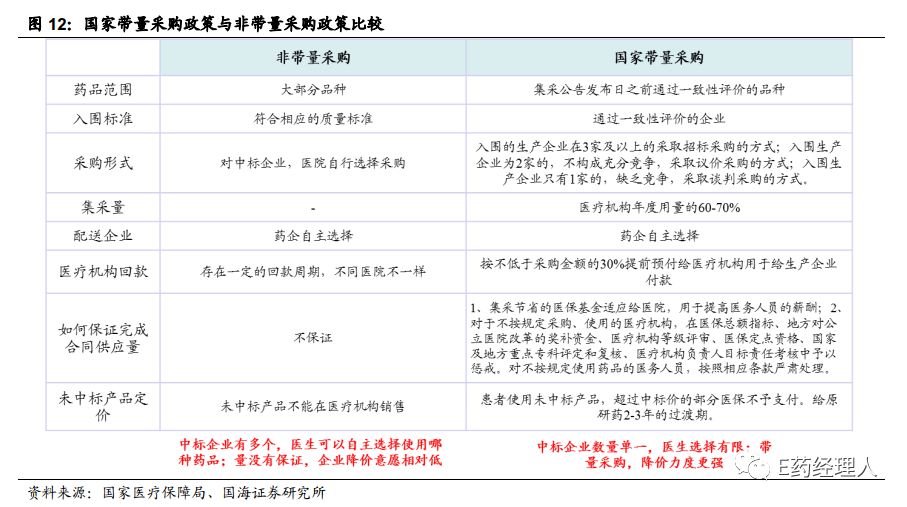

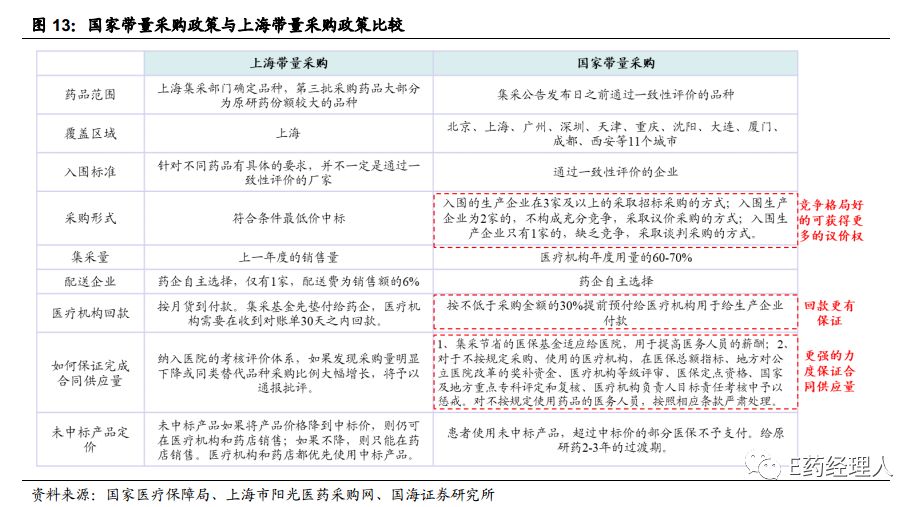

國家帶量采購政策在參考上海市帶量采購政策的基礎上,做了一定程度上的修改和完善,是對現有非帶量招標采購政策的重大改革,相比現有非帶量采購政策,帶量招標采購體系下,中標企業數量單一,降價力度更強;而相比上海市帶量采購政策,又有以下幾個特點:1)競爭格局好的品種可獲得更多的議價權; 2)更強的力度保證合同供應量;3)回款更有保證。

國家帶量采購品種在試點城市銷售額占比不大。 根據我們的統計,這 11 個試點城市的藥品銷售額占全國藥品銷售額的比例約為 25%;根據 PDB 的數據,帶量采購的 33 個品種占所有藥品銷售額的 7%。 預計這 33 個帶量采購品種在 11 個試點城市的銷售規模占全國藥品銷售規模的 2%左右。

國家帶量采購政策藥品競爭格局相對較好,預計降幅不會太大。 此次國家帶量采購涉及的品種數量有 33 個,品規數量有 44 個。 66%的藥品通過一致性評價的企業數量只有 1 家,總體競爭格局良好,預計中標價格整體降幅不會太大。 但個別品種已經有多家企業通過一致性評價,比如瑞舒伐他汀已經有4家企業通過一致性評價,預計降價風險會較大。

國家帶量采購政策預計最快明年 3-4月正式落地執行。從上海招標采購的情況來看,從發布招標采購的文件到正式落地執行至少需要半年的時間,假設今年 10月底之前發布集采文件,那么最快要到明年3-4 月份才能正式開始落地實行。預計不會像座談紀要里預期的那么早(今年 12 月 30日之前落地執行)。

總體而言,國家帶量采購政策短期影響有限。短期來看,納入帶量采購的藥品競爭格局較好,預計價格降幅會好于上海已進行的3 批帶量采購的情況。 但長期來看,未來會有更多企業通過一致性評價,競爭加劇,價格可能有繼續下降的風險。

采購量的完成有更多保證。國家帶量采購對不能按規定完成采購量的醫療機構和醫生懲罰力度更為嚴格。采購量為往年銷量的60-70%,且不要求未中標藥企也必須執行中標價,原研藥企業給 2-3 年的過渡期,這給未中標企業和原研廠家一定的喘息空間。

長期來看, 仿制藥行業競爭模式和格局也將發生變化。最終競爭的結果會導致仿制藥企業的利潤水平會明顯降低。 隨著通過一致性評價的企業數量增多,最終一定是價格最低的企業持續中標。而且對于藥企來說,這是一個“全或無”的游戲,如果不降低價格,則意味丟掉大部分的市場,所以競標的過程會競爭激烈,最終中標價格可能大幅下降。

對剩下的 30-40%的份額,原研企業可能會占據更多優勢。對剩下的 30-40%的采購量,醫生可以選擇藥品,一般情況下原研藥的質量最好且學術推廣也做得最為深入,在這塊,原研藥企業可能占據較多優勢。

帶量采購之后,行業關鍵競爭要素從銷售推廣能力變成具備整體成本優勢的能力, 市場競爭將會更加激烈,行業利潤水平將被壓縮。

來源:E藥經理人

|