新版基藥:品種、市場、進醫保情況等全景分析

日期:2018/11/17

來源:賽柏藍

特約撰稿:張自然

編者注:本文,節選自張自然博士于10月29日在國家會議中心(北京)召開的“全國醫藥行業協會會長、秘書長聯席會”上的演講報告。

昨天,2018版《基本藥物目錄》正式施行!(以下簡稱“新版目錄”)。此前,我國已分別于2009年和2012年發布了兩版基本藥物目錄(以下簡稱“舊版目錄”)。

新版基藥目錄因收錄了部分創新藥,且還是尚未進醫保的新藥,未踢出部分“輔助”用藥,尤其未明確各級醫療機構使用的比例,致使人們擔心能否達到主導方的預期效果。

本文分別從基本藥物政策歷程、品種變遷、市場規模、曾經造星、現已弱化、新舊版規則對比等6個方面做一分析。

一、政策歷程

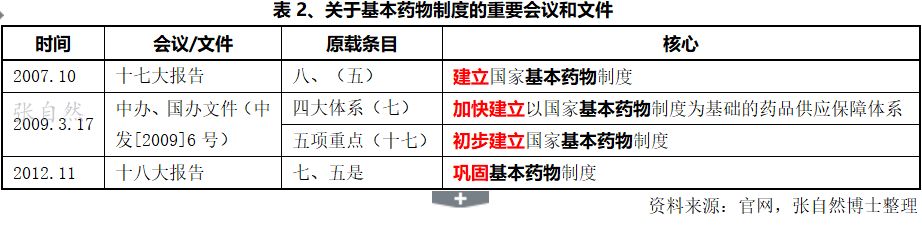

1、出身高貴

我國的基本藥物制度一直體現著最高層的意志,為響應世界衛生組織(WHO)的倡導,我國于40年前的1979年成立了“國家基本藥物遴選小組”,于2009年出臺了《國家基藥目錄》并全面執行,后經2012年增補,到昨天開始執行的2018版已是第三版。

2、最強保障

從十七大的“建立”基藥制度到十八大的“鞏固”基藥制度,還有2009年中辦國辦6號文件的“加快建立”和“初步建立”基藥制度,基藥制度一直伴隨著最高級別的政策保障,各級政府同期配備的8500億元,其中部分用于完善和提升基層醫療機構的能力建設(基建、設備購置、薪酬等),也是為了支持和配合基藥制度的實施,所以基藥制度也成為新醫改的主要標志之一。

二、品種變遷

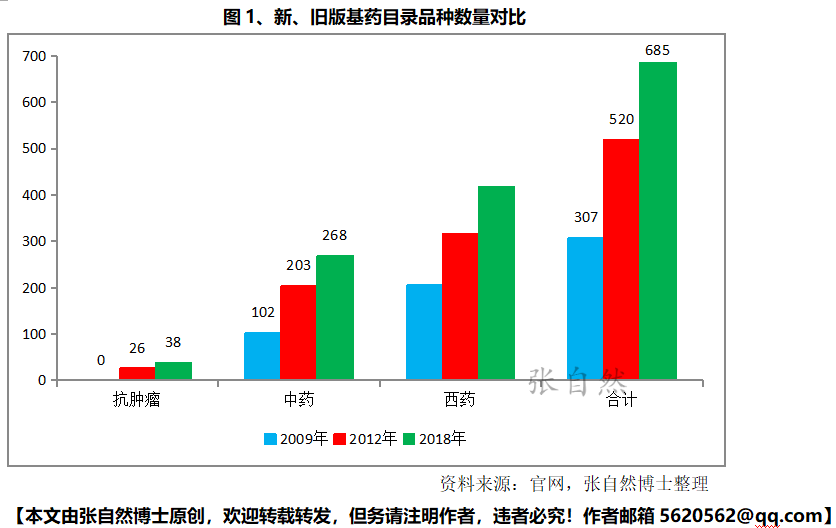

1、數量屢增

新版增加了165個品種。

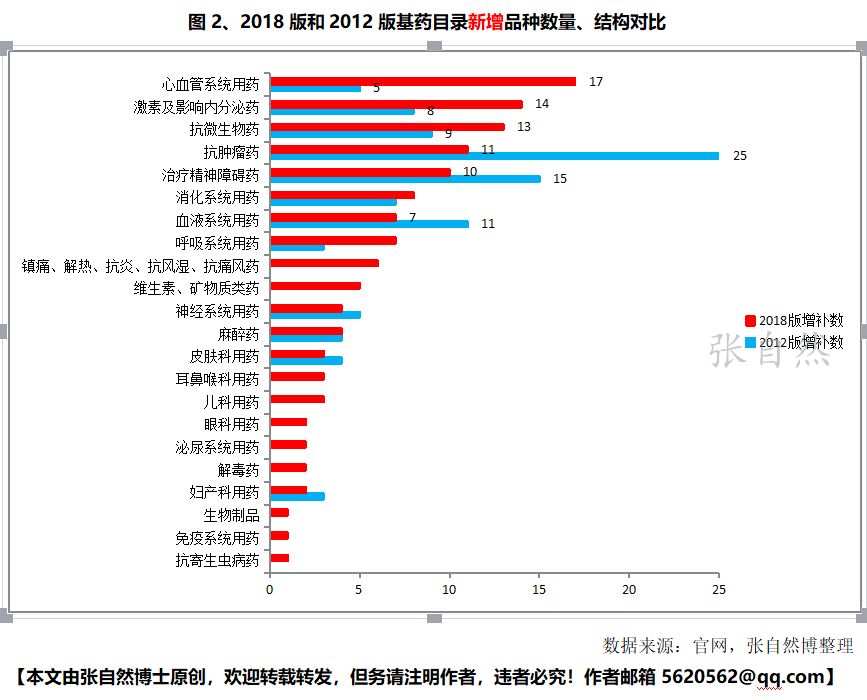

2、結構優化

(1)西藥

西藥中,新增最多的還是心血管系統(17個)、激素及影響內分泌藥(14個)等慢性病用藥,這是為了滿足我國老齡化不斷加劇的需要。

新版的另一個重要特點是新增了11個臨床必需、療效確切的非醫保藥品,這也與目前強調的滿足臨床需要相適應。

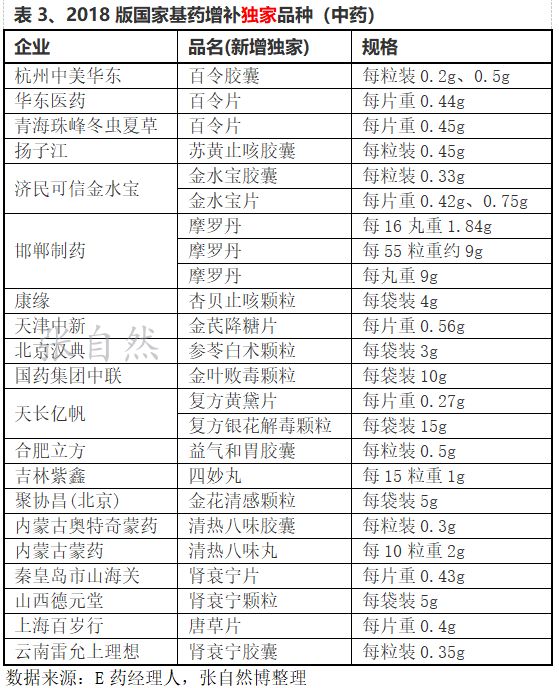

(2)中成藥

新增的中藥中仍有20多個獨家品種,有的還是銷量已經很大的知名品種,如百令膠囊、金水寶、摩羅丹等。

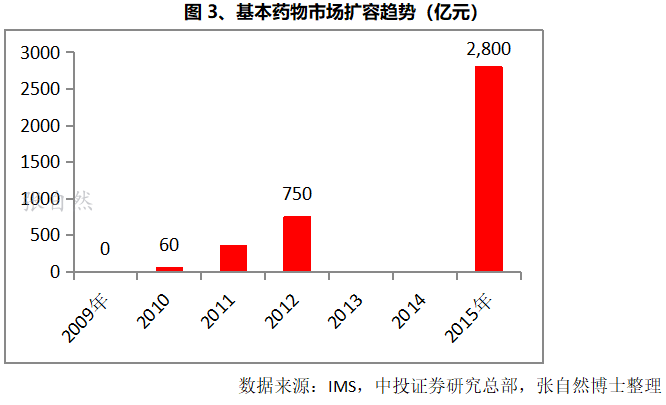

三、市場規模

前期,舊版基藥市場規模得到了大幅擴容,后來逐漸被弱化,2017年,樣本醫院基本藥物(化學藥品和生物制品)的費用占比為13.25%,而使用量占比為33.71%(中國藥學會肖魯副主任)。

至于新版基藥市場表現如何尚待時間的檢驗,119個新增化藥及生物藥品2017年銷售額為1363億元,70個新增中成藥的為198億元,合計約為1561億元(米內網)。

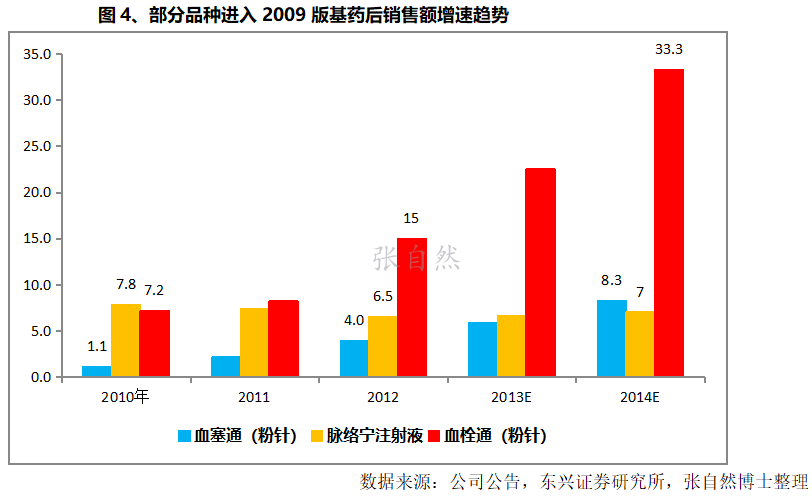

四、曾經造星

部分品種因進了舊版基藥目錄,其銷量曾得以爆發式增長。

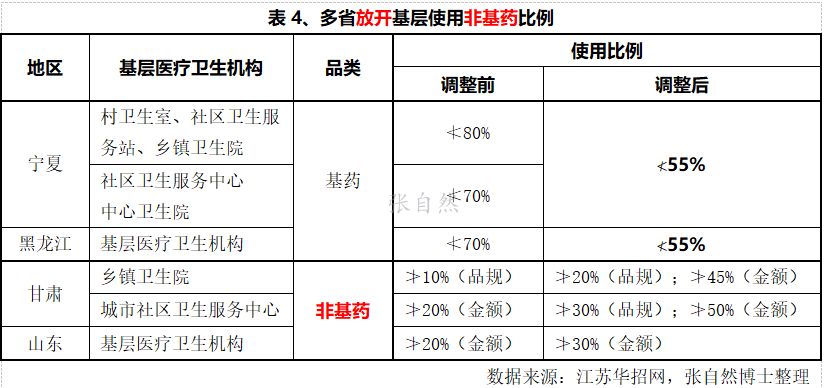

五、現已弱化

因基層醫療機構承接分級診療轉來的復雜患者需要、屢被招標降價等多種原因,基藥目錄使用比例的限制逐漸被打破、企業的積極性也屢受重創,如寧夏對村衛生室基藥配比的要求已由原先的不少于80%放寬到了不少于55%,山東對基層醫療機構非基藥的配備比例的要求也由原來的不高于20%提升到了不高于30%。

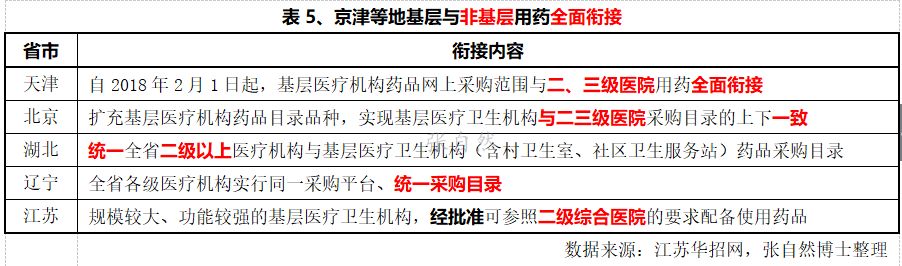

而京津及湖北、遼寧、江蘇等地,基層與非基層用藥已基本全面接軌,基本已廢除了原來對基藥配備比利的規定

六、新、舊版規則對比

1、關于保量和進醫保問題

關于基藥使用比例(也即“保量”):舊版基藥目錄以文件形式正式明確了下來,而新版目錄則都是些“推動”、“提示”、“優先”之類的含糊詞匯,并沒有明確規定;

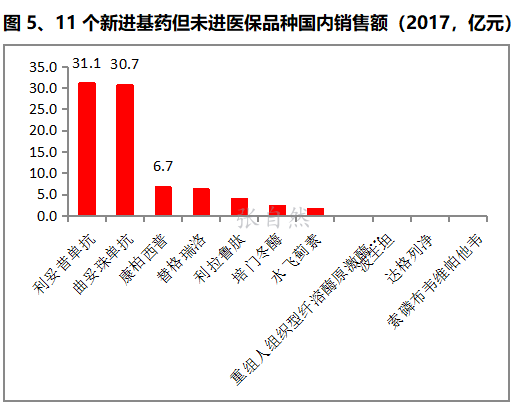

關于進醫保:舊版目錄品種直接源自醫保目錄,而新版新增的品種中有11個(圖5)并沒有進醫保,而就此給出的說法也僅是“按程序”、“符合條件”、“治療性”、“優先”、“應當”、“引導”之類的不確定性詞匯,而在目前“以量換價”的背景下,即使下一步進了醫保也還得以降價為條件,不同于舊版的直接進醫保來的實惠。

2、醫保依賴的客觀存在

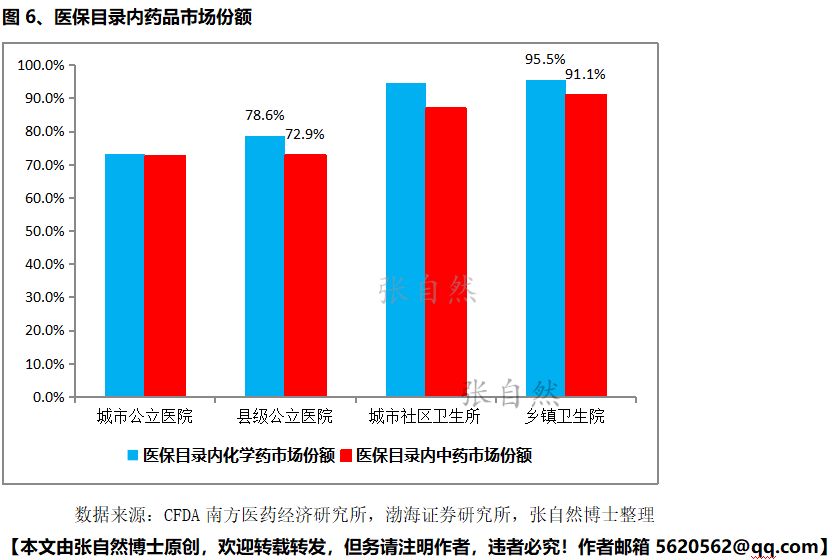

由圖6可見,不進醫保目錄對藥品的使用和銷量影響之大,因中國的藥品使用對醫保有高度的依賴性, 如鄉鎮衛生院的醫保目錄內化藥市場份額占到了95.5%、中藥占到了91.1%。

總之,在各級醫療機構對基藥配備比例已嚴重弱化、藥品消費對醫保又高度依賴的形勢下,新版基藥目錄尚需出臺基藥使用比例的配套政策并盡快進行醫保聯動,方可實現新版基藥目錄主導方的初衷,從而激發企業的積極性,切實造福患者。

|