醫療器械市場概況:世界與中國

日期:2018/11/17

隨著經濟的發展、人口的增長、社會老齡化程度的提高,以及人們保健意識的不斷增強,全球醫療器械市場需求持續快速增長,醫療器械行業是當今世界發展最快的行業之一。2017年,全球醫療器械市場規模預測為4030億美金,到2022年,全球醫療器械市場規模將達到5220億美金,2016-2022年CAGR年化增長率為5.1%。

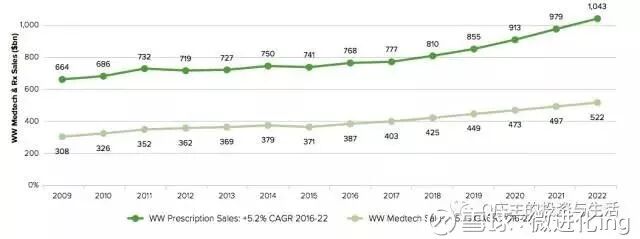

與藥物市場相比,2017年全球處方藥市場規模7770億美金,到2022年,將達到1.043萬億美金,CAGR年化增長5.2%。2022年,器械市場約占到全球藥物市場規模的一半,兩個市場的增速相當。

全球醫療器械行業集中度較高,目前排名世界前25位的醫療器械公司的銷售額合計占全球醫療器械總銷售額的60%,而散布在世界各地的數萬家醫療器械公司的銷售額合計只占40%的份額。從各個國家和地區看,美國穩居行業龍頭地位,其醫療器械行業銷售收入在全球占比達38.8%,其次分別是西歐,占比30.80%,日本約占9.4%,中國約占3.8%,其它國家和地區共占17.2%。

從市場規模大小來看,排名前十的依次是(排名都按照前十大相對計)

(1)體外診斷InVitroDiagnostics

2016年市場規模494億美金,2016-2022年CAGR5.9%,規模最大、增速第二。

(2)心臟Cardiology

2016年市場規模446億美金,2016-2022年CAGR5.7%,規模第二、增速

(3)影像診斷DiagnosticImaging

2016年市場規模392億美金,2016-2022年CAGR3.4%,規模第三、增速第十。

(4)骨科Orthopedics

2016年市場規模350億美金,2016-2022年CAGR4.0%,規模第四、增速第九。

(5)眼科Ophthalmics

2016年市場規模260億美金,2016-2022年CAGR5.3%,規模第五、增速第五。

(6)普通及整形手術General&plasticsurgery

2016年市場規模204億美金,2016-2022年CAGR5.3%,規模第六、增速第五。

(7)內鏡檢查Endoscopy

2016年市場規模178億美金,2016-2022年CAGR6.4%,規模第七、增速第一。

(8)藥物運輸DrugDelivery

2016年市場規模186億美金,2016-2022年CAGR4.8%,規模第八、增速第七。

(9)創傷護理WoundManagement

2016年市場規模130億美金,2016-2022年CAGR4.5%,規模第九、增速第八。

(10)牙科Dental

2016年市場規模128億美金,2016-2022年CAGR5.6%,規模第十、增速第四。

(11)糖尿病Diabetes

2016年市場規模110億,2016-2022年的CAGR為6.6%。

(12)腎病Nephrology

2016年市場規模110億,2016-2022年的CAGR為4.6%。

(13)醫院設備和供應GeneralHospital&HealthcareSupply

2016年市場規模110億,2016-2022年的CAGR為2.5%。

(14)耳鼻喉Ear,Nose&Throat(ENT)

2016年市場規模80億,2016-2022年的CAGR為5.5%。

(15)神經Neurology

2016年市場規模74億,2016-2022年的CAGR為7.8%。

糖尿病和神經領域增長迅速。

2017年度全球最大的20家醫療器械公司排行榜

Medical Design &; OUTSOURCING網站根據企業2016年營收總額、研發支出及員工數為參照,排出了全球醫療器械行業100強(Medtech’s 100 Largest Players)。美敦力(90.6, -0.62, -0.68%)名列首位,年營收297億美元。強生(130.75, -0.45, -0.34%)和飛利浦名列第二和第三位。

兼并和收購改變了全球醫療企業市場的格局。2015年,美敦力收購了柯惠,捷邁和邦美兩家公司合并;丹納赫(100.33, -1.38, -1.36%)在收購西門子醫療公司臨床微生物業務后,重新回到了生命科學行業。強生公司的醫療器械業務進入榜單第二位。

以下是百強榜中前20大醫療器械公司(The 20 Largest Medical Device Companies In the World)。

1、美敦力(Medtronic) 愛爾蘭 297.10億美元

2、強生(Johnson &; Johnson) 美國 251.19億美元

3、飛利浦(Royal Philips) 荷蘭 192.90億美元

4、通用電氣(12.77, -0.17, -1.31%)醫療(GE Healthcare) 美國 182.90億美元

5、費森尤斯(Fresenius) 德國 179.10億美元

6、西門子(Siemens) 德國 149.86億美元

7、康德樂(Cardinal Health) 美國 135.00億美元

8、丹納赫(Danaher) 美國 131.90億美元

9、史賽克(Stryker) 美國 113.25億美元

10、百特(Baxter) 美國 101.63億美元

11、歐麥斯-麥能(Owens &; Minor) 美國 97.23億美元

12、碧迪(Becton, Dickinson) 美國 86.54億美元

13、波士頓科學(Boston Scientific) 美國 83.86億美元

14、依視路(Essilor) 法國 78.78億美元

15、捷邁邦美(Zimmer Biomet) 美國 76.84億美元

16、B. Braun 德國 71.65億美元

17、諾華(82.1, -1.20, -1.44%)(Novartis) 美國 58.12億美元

18、3M(201.96, -2.82, -1.38%) Co. 美國 55.27億美元

19、奧林巴斯(Olympus Corp.) 日本 52.94億美元

20、雅培(64.03, -0.61, -0.94%)(Abbott) 美國 52.33億美元

中國醫療器械市場概況

我國醫療器械行業增長迅速,市場銷售規模由2006 年的 434 億元增長到 2015 年的 3,080 億元。中國醫療器械行業正處于快速發展期,年均增速15%-20%,市場總容量僅為同期藥品市場的 14.8%。

2016年中國醫療器械市場銷售規模約為3700億元,比2015年度的3080億元增長了620億元,增長率約為20.1%。其中醫用醫療器械市場約為2690億元,約占72.70%;家用醫療器械市場首次突破千億元大關,約為1010億元,約占27.30%。

據中國醫藥工業信息中心預測:2019年國內醫療器械市場規模將超過6000億元,仍將保持快速增長態勢。

2015年,醫療器械出口額已經達到 384.89 億美元,近 5 年復合增長率達到 11.18%。國內醫療器械四大板塊:醫療設備市場空間994億元、高值耗材市場空間 359億元、低值耗材市場空間331億元、IVD產品市場空間442億元 。目前我國醫療器械市場的基本構成為:高端產品占比25%,中低端產品占比75%;而國際醫療器械市場中的平均水平為:高端產品所占份額一般為55%,中低端產品45%。

我國醫療器械行業集中度低,生產企業上16000家,規模普遍較小。邁瑞醫療作為國內最大的醫療器械生產商, 2016 年銷售額超過 90 億元人民幣。5000萬元產值以上的企業1800家,相比國外器械生產廠家平均研發投入占比的 15%,國內廠商研發投入占比僅為3%。投入不足致使產品同質化嚴重。監護、 超聲、注射器、真空采血管等器械的注冊證均在100張以上。多年以來,技術含 量低、差異化程度低的Ⅰ類、Ⅱ類器械占據國內整體醫療器械的絕大比例。

來源:新浪財經 醫藥投資并購俱樂部

|